Manual Muestras Impresas

User Manual:

Open the PDF directly: View PDF ![]() .

.

Page Count: 20

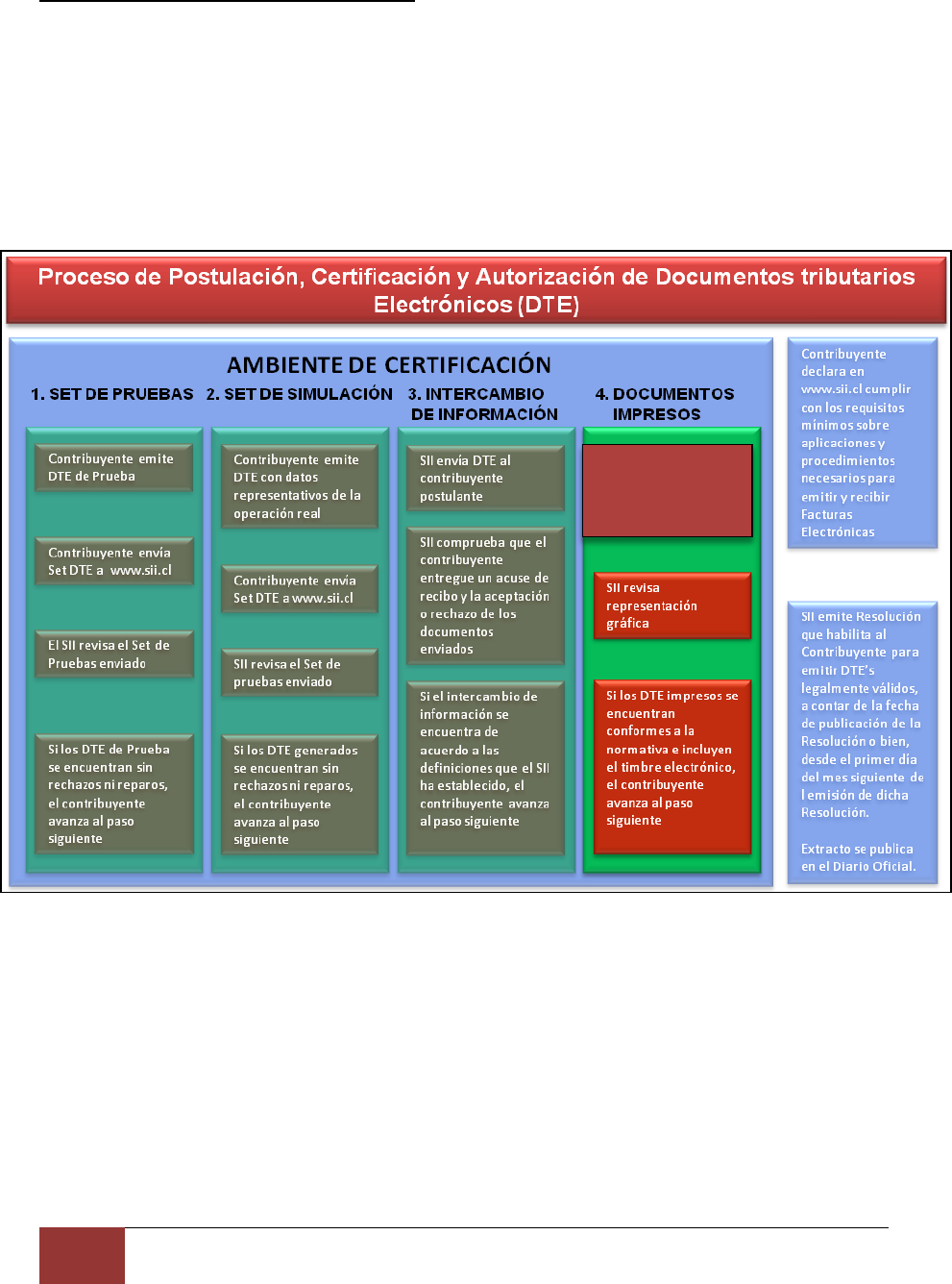

MANUAL DE MUESTRAS IMPRESAS

INSTRUCTIVO PARA LA CORRECTA CONFECCIÓN DE MUESTRAS

IMPRESAS DE DOCUMENTOS TRIBUTARIOS ELECTRÓNICOS

Versión 4.0 – Julio 2014

2

MANUAL DE MUESTRAS IMPRESAS | Servicio de Impuestos Internos – Departamento de

Atención y Asistencia de Contribuyentes

ÍNDICE

Contenido

MANUAL DE MUESTRAS IMPRESAS .......................................................................................... 3

1. CONFECCCIÓN DE MUESTRAS IMPRESAS DTE ................................................................ 4

1.1. INFORMACIÓN GENERAL .............................................................................................. 4

1.1.1. DIMENSIONES: ............................................................................................................. 4

1.1.2. BORDE SIN LETRAS: ...................................................................................................... 4

1.1.3. LOGOTIPO: ................................................................................................................... 5

1.1.4. NOMBRE DE LOS DOCUMENTOS ................................................................................... 5

1.1.5. CALIDAD DE IMPRESIÓN: .............................................................................................. 6

1.1.6. PERSONALIZACIÓN: ...................................................................................................... 6

1.1.7. DISTRIBUCIÓN DE LA INFORMACIÓN EN EL DOCUMENTO IMPRESO: .............................. 6

1.2. DATOS DEL EMISOR: ..................................................................................................... 8

1.3. DATOS DEL RECEPTOR: ................................................................................................. 8

1.4. INFORMACIÓN DE LAS MUESTRAS IMPRESAS................................................................ 8

1.5. TIMBRE ELECTRÓNICO ................................................................................................ 12

1.6. ENVÍO DE LAS MUESTRAS IMPRESAS ........................................................................... 15

1.7. EJEMPLOS DE MUESTRAS IMPRESAS (FORMATO HOJA Y PAPEL CONTINUO) ................ 16

1.8. LINKS CON EL FORMATO DE DTE’S: ............................................................................. 20

3

MANUAL DE MUESTRAS IMPRESAS | Servicio de Impuestos Internos – Departamento de

Atención y Asistencia de Contribuyentes

MANUAL DE MUESTRAS IMPRESAS

En este manual encontrará las instrucciones y requisitos básicos para la confección y envío de las

muestras impresas para la etapa “Documentos Impresos” del proceso de certificación para el sistema

de facturación electrónica y boleta electrónica (*), con el objetivo de minimizar las probabilidades de

rechazo en esta etapa.

(*) El manual de muestra impresas de boletas estará pronto disponible

Contribuyente debe subir

las muestras a través de la

página web del SII, opción

“Upload de Muestras

Impresas”.

4

CONFECCCIÓN DE MUESTRAS IMPRESAS DTE | Servicio de Impuestos Internos – Departamento

de Atención y Asistencia de Contribuyentes

1. CONFECCCIÓN DE MUESTRAS IMPRESAS DTE

1.1. INFORMACIÓN GENERAL

Se deben subir las muestras impresas de todos los documentos del Set de Pruebas descargados de la

página del SII y una muestra de cada tipo de documentos del Set de Simulación, con las copias cedibles

si corresponde, en la opción “Upload de Muestras Impresas” del ambiente de certificación de la página

web del SII.

Los documentos enviados deben estar contenidos dentro de una sola página del archivo PDF, en caso

contrario, no podrá realizar el envío completo al SII.

Todos los documentos deben incorporar el timbre electrónico correspondiente, el cual debe tener

dimensiones mínimas de 2x5 cms. y ser confeccionado como código de barras bidimensional,

simbología PDF417, según el Instructivo Técnico publicado en la página del SII.

(http://www.sii.cl/factura_electronica/instructivo_emision.pdf), dicho timbre electrónico deberá estar

en la parte inferior del documento, a una distancia mínima de 2 centímetros desde el lado izquierdo.

Los documentos tributarios electrónicos NO deben incluir textos adicionales que contengan tratos

comerciales o convenios especiales con los clientes, tampoco se debe agregar el cuadro de acuse

de recibo en las muestras no cedibles.

1.1.1. Dimensiones:

Hojas:

Dimensiones mínimas: 21,5x11 cms. (largo y ancho o viceversa) (1/3 de papel oficio)

Dimensiones máximas: 21,5x33 cms. (largo y ancho o viceversa) (tamaño papel oficio)

Papel Continuo:

Ancho mínimo: 7,5 cms. (utilizado regularmente en POS de empresas dedicadas al Retail)

1.1.2. Borde sin letras:

Mínimo 0,5 cms. (espacio desde el borde de la hoja hasta el lugar de la impresión de las letras o líneas).

Esto es para que no se imprima en el borde de la hoja, lo que puede traer problemas de trabamiento,

manchas y omisión de algunas áreas de impresión.

5

Logotipo: | Servicio de Impuestos Internos – Departamento de Atención y Asistencia de

Contribuyentes

1.1.3. Logotipo:

Ubicación: Lado superior izquierdo sin interferir con la información del documento.

Tamaño: máximo 1/5 del documento

1.1.4. Nombre de los Documentos

El nombre de los documentos a certificar (sólo en español, sin traducción) en mayúscula y que debe

ser señalado en el recuadro superior son:

FACTURA ELECTRÓNICA

FACTURA NO AFECTA O EXENTA ELECTRÓNICA

GUÍA DE DESPACHO ELECTRÓNICA

NOTA DE DÉBITO ELECTRÓNICA

NOTA DE CRÉDITO ELECTRÓNICA

FACTURA DE COMPRA ELECTRÓNICA

LIQUIDACIÓN FACTURA ELECTRÓNICA

FACTURA DE EXPORTACIÓN ELECTRÓNICA

NOTA DE DÉBITO DE EXPORTACIÓN ELECTRÓNICA

NOTA DE CRÉDITO DE EXPORTACIÓN ELECTRÓNICA

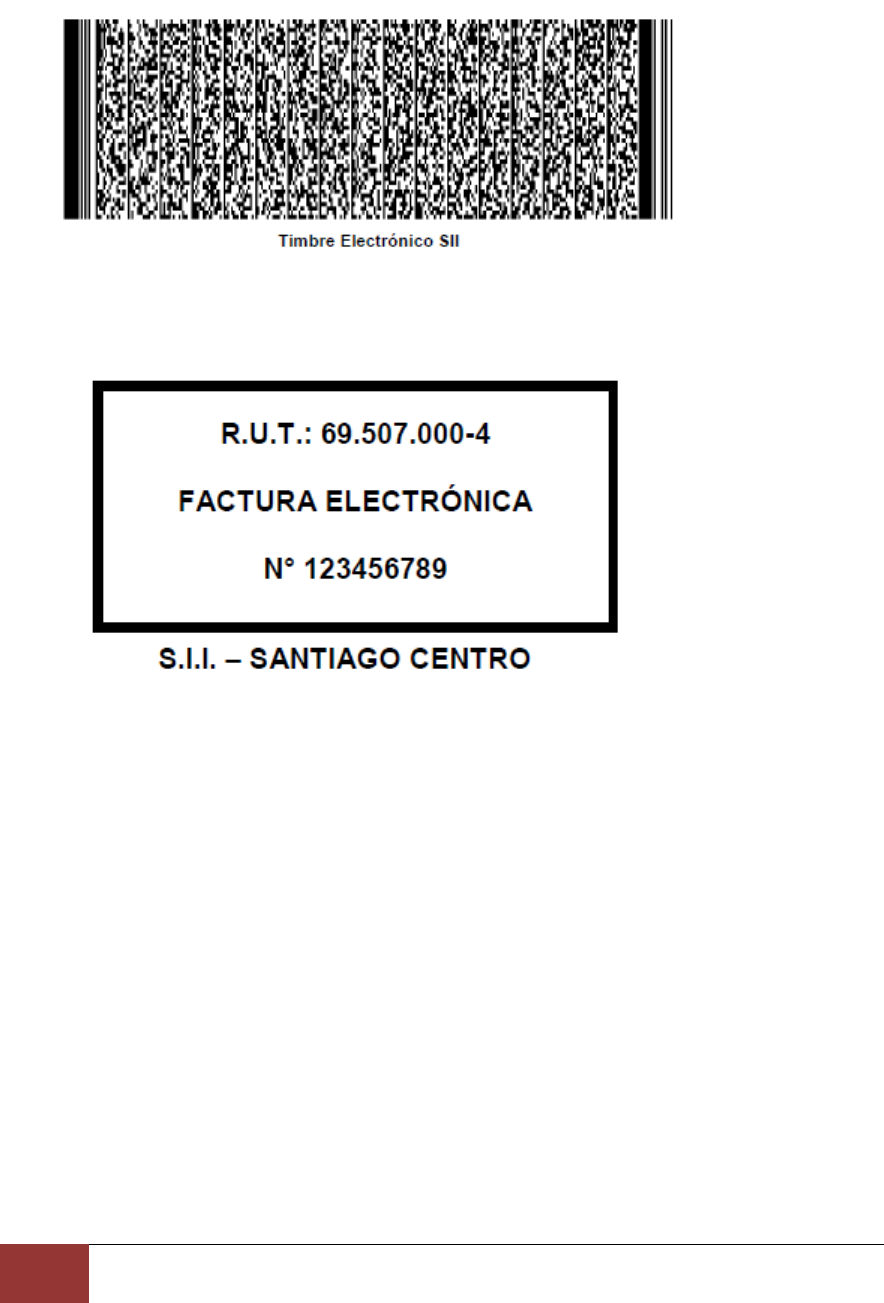

Con las siguientes especificaciones del recuadro (Circular n°32/2005):

Tamaño mínimo

:

de 1,5x5,5 cms. en el lado derecho, negro o rojo, NO VERDE, enmarcado por

un filete o línea de entre 0,5 a un milímetro de grosor.

Tamaño máximo del recuadro: 4x8 cms.

Letras: tamaño igual o superior a 10 en alta y negritas.

Información contenido en el recuadro

:

se deben incluir sólo los siguientes datos: Rut del emisor,

Nombre del tipo de documento (se sugiere un máximo de 2 líneas), N° (correspondiente al folio). Bajo

el recuadro se debe indicar la Dirección Regional o Unidad del SII a la que pertenece el emisor.

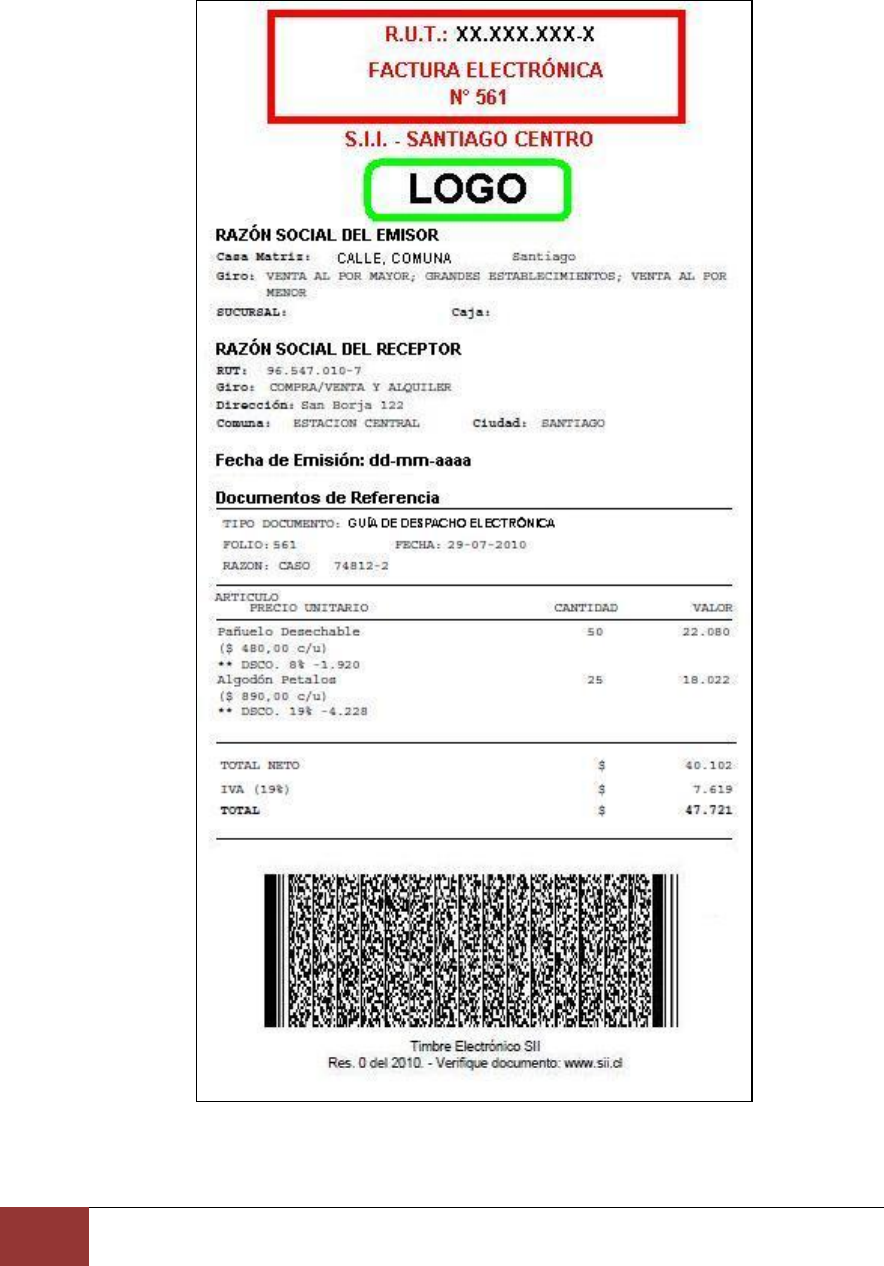

Ejemplo de recuadro y tamaño letra (Arial 10):

S.I.I. – SANTIAGO CENTRO

R.U.T.: 69.507.000-4

FACTURA ELECTRÓNICA

N° 123456789

6

| Servicio de Impuestos Internos – Departamento de Atención y Asistencia de Contribuyentes

1.1.5. Calidad de impresión:

La calidad de impresión deberá ser tal que asegure la inteligibilidad del documento por un tiempo

mínimo de 6 años. De acuerdo a la tecnología existente: inyección de tinta, láser y transferencia

térmica, incluso puede ser de otro tipo como la matriz de punto.

1.1.6. Personalización:

No se requiere personalización en el papel. Las empresas podrán usar un fondo con color celeste, tipo

pantone 290c o 290u con un mensaje de la empresa, que dificulte la fotocopia. La empresa puede

distinguir los ejemplares para fines de su control.

1.1.7. Distribución de la información en el documento impreso:

En el punto 7, de este documento, puede ver ejemplos de documentos impresos en formato hoja y

papel continuo, con sus ejemplares tributario (sin identificación de destino) y cedible.

Formato Hojas:

En la zona superior izquierda del documento se debe desplegar la siguiente información en

el orden que aquí se señala:

1. Datos del emisor

Razón Social del Emisor

Giro del Emisor (sin abreviar)

Dirección Casa del Emisor

Dirección Sucursales

En la zona superior derecha del documento se debe desplegar la siguiente información en el

orden que aquí se señala:

1. Recuadro Tipo de Documento

RUT del Emisor (con separador de miles “.”)

Tipo de Documento

N° de Folio

2. Sucursal SII

Después de las zonas mencionadas anteriormente se debe indicar:

1. Fecha de emisión

2. Datos del Receptor

Razón Social del Receptor

RUT del Receptor

Giro del Receptor

7

Distribución de la información en el documento impreso: | Servicio de Impuestos Internos –

Departamento de Atención y Asistencia de Contribuyentes

Dirección del Receptor

3. Datos de Referencia, si corresponde:

Tipo de documento (en palabras)

N° Folio

Fecha de emisión del documento referenciado

Motivo

Otros

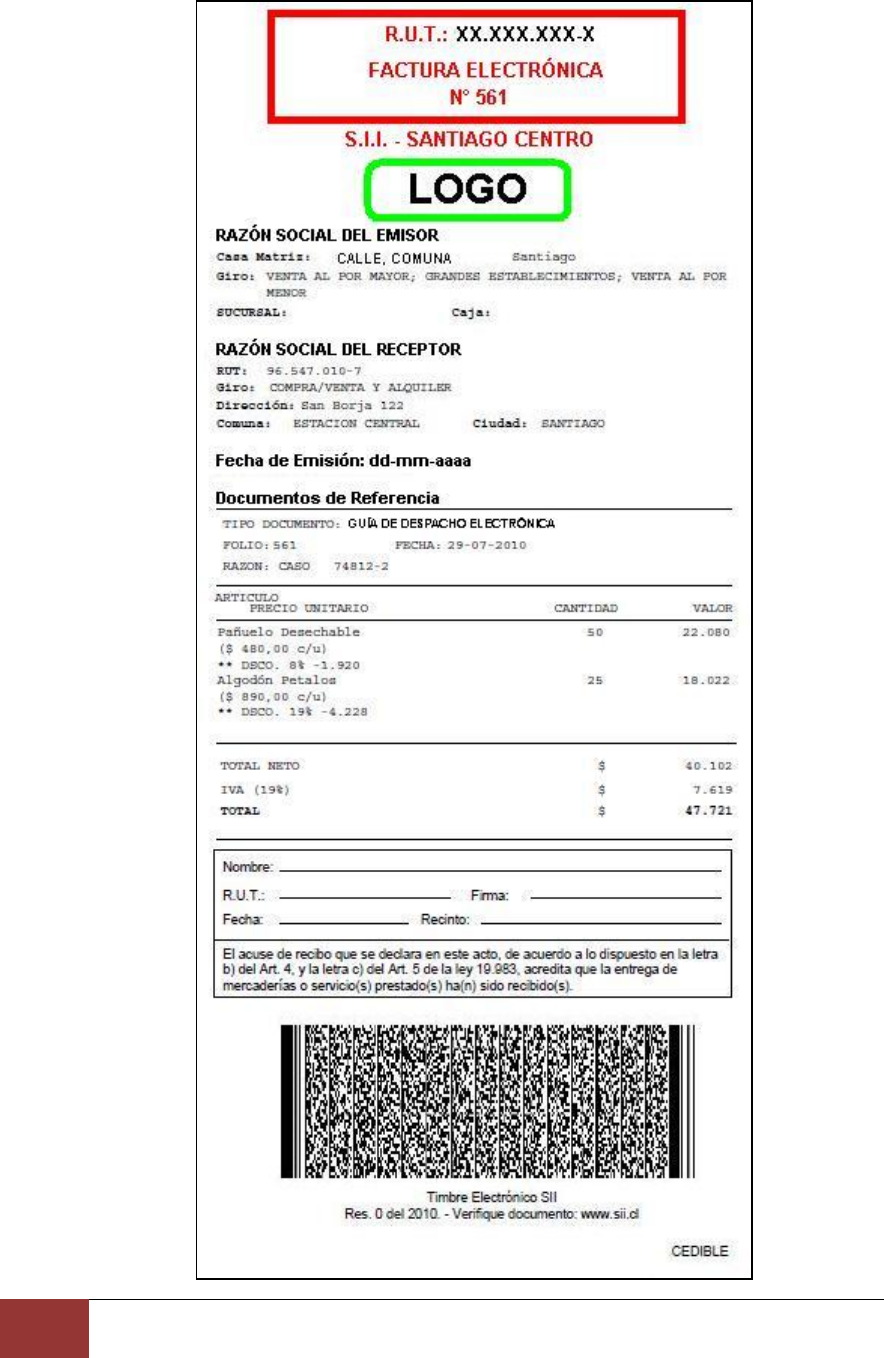

4. Zona de Detalle

En la zona inferior del documento:

1. Zona de Totales

2. Recuadro Acuse de Recibo (Ley 19.983)

3. Timbre Electrónico (a una distancia mínima del borde izquierdo de 2 cms.)

4. Leyenda de destino (sólo copia cedible) en la zona inferior derecha del documento

Formato Papel Continuo (Por ejemplo formato POS):

Desde la zona superior del documento se debe desplegar la siguiente información en el orden

que aquí se señala:

1. Recuadro Tipo de Documento (centrado)

RUT del Emisor

Tipo de Documento

N° de Folio

2. Sucursal SII (centrado bajo el recuadro tipo documento)

3. Datos del emisor (alineado a la izquierda)

Razón Social del Emisor

Giro del Emisor

Dirección Casa del Emisor

Dirección Sucursales

4. Datos del Receptor (alineado a la izquierda)

Razón Social del Receptor

RUT del Receptor

Giro del Receptor

Dirección del Receptor

5. Fecha de emisión (alineado a la izquierda)

6. Datos de Referencia, si corresponde (alineado a la izquierda):

Tipo de documento (en palabras)

N° Folio

Fecha de emisión del documento referenciado

Motivo

Otros

8

| Servicio de Impuestos Internos – Departamento de Atención y Asistencia de Contribuyentes

7. Zona de Detalle

8. Zona de Totales

9. Recuadro Acuse de Recibo (Ley 19.983)

10. Timbre Electrónico (a una distancia mínima del borde izquierdo de 2 cms.)

11. Leyenda de destino (sólo copia cedible) en la zona inferior derecha del documento

1.2. DATOS DEL EMISOR:

En la página del SII, en el menú “Factura Electrónica”, submenú “Menú Postulantes (Ambiente

Certificación)”, opción “Datos para la construcción de DTE”, se encontrarán los datos e información

registrada en el SII por el contribuyente, que debe ser ingresada correctamente en las muestras

impresas:

https://maullin.sii.cl/cvc_cgi/dte/pe_construccion_dte

- Razón social: Debe ser incluida completa y tal cual aparece en el Diario Oficial. Este dato se debe

destacar, es decir, resaltar respecto del giro y las direcciones del emisor.

- Dirección casa Matriz: incluyendo la comuna y N° de oficina, en caso que corresponda.

- Dirección de las sucursales (opcional): Si se incluyen en las muestras impresas las sucursales,

están deben estar registradas en el SII.

- Giro: Se deben registrar las Actividades económicas inscritas por el contribuyente y/o la Glosa

descriptiva, la cual no debe estar abreviada. En caso que el contribuyente tenga inscrita una actividad

N.C.P., debe inscribir una glosa descriptiva que entregue mayor información de lo que realiza el

contribuyente.

- Dirección Regional (o Unidad): Correspondiente a la dirección de la casa matriz.

1.3. DATOS DEL RECEPTOR:

Se debe señalar información del receptor tales como: Razón Social, RUT, dirección, comuna, giro,

además de la fecha de emisión y detalles de los documentos.

1.4. INFORMACIÓN DE LAS MUESTRAS IMPRESAS

Copias Cedibles:

Se deben incluir ejemplares cedibles de los documentos: Factura Electrónica, Factura No Afecta o

Exenta Electrónica, Guía de Despacho Electrónica, Factura de Compra Electrónica y Liquidación Factura

Electrónica. Cabe señalar que todas las copias cedibles deben señalar el cuadro de acuse de recibo y

el texto “CEDIBLE”, a excepción de las Guías de Despacho Electrónica, la cual debe señalar “CEDIBLE

CON SU FACTURA”.

9

INFORMACIÓN DE LAS MUESTRAS IMPRESAS | Servicio de Impuestos Internos – Departamento

de Atención y Asistencia de Contribuyentes

Las Notas de Crédito Electrónicas y Notas de Débito Electrónicas NO deben incluir cuadro de Acuse de

Recibo ni ejemplar cedible.

Los campos que deben considerarse en el acuse de recibo son:

- Nombre, Rut, Fecha, Recinto y Firma.

No debe utilizarse como nombre del recuadro la frase “Recibí conforme”. Puede utilizarse “Acuse de

Recibo”. El recuadro de acuse de recibo debe señalar, lo siguiente, de acuerdo a la Res. Ex. SII N° 51

del 2005:

“El acuse de recibo que se declara en este acto, de acuerdo a lo dispuesto en la letra b)

del Art. 4°, y la letra c) del Art. 5° de la Ley 19.983, acredita que la entrega de mercaderías

o servicio (s) prestado (s) ha (n) sido recibido (s).”

Las Notas de crédito y Notas de débito electrónica

Información para corregir giro o texto de una Factura Electrónica o Factura No Afecta o Exenta

Electrónica, se debe emitir una Nota de Crédito Electrónica, en el detalle debe señalar: Donde dice...

debe decir...

Las notas de crédito y notas de débito electrónica deben hacer referencias válidas a documentos

tributarios. No deben hacer referencias a documentos papel en caso de anulación.

Los campos mínimos de referencia son: Nombre completo del documento de referencia, Folio, fecha y

motivo.

Montos Exentos

En las Facturas Electrónicas con ítems exentos, las Facturas no Afectas o Exentas Electrónicas, en las

Notas de Débito Electrónicas con ítems exentos y en las Notas de Crédito Electrónicas con ítems

exentos, debe incluirse un totalizador de montos exentos, llamado "Exento", "Total Exento" o "Monto

Exento".

10

INFORMACIÓN DE LAS MUESTRAS IMPRESAS | Servicio de Impuestos Internos – Departamento

de Atención y Asistencia de Contribuyentes

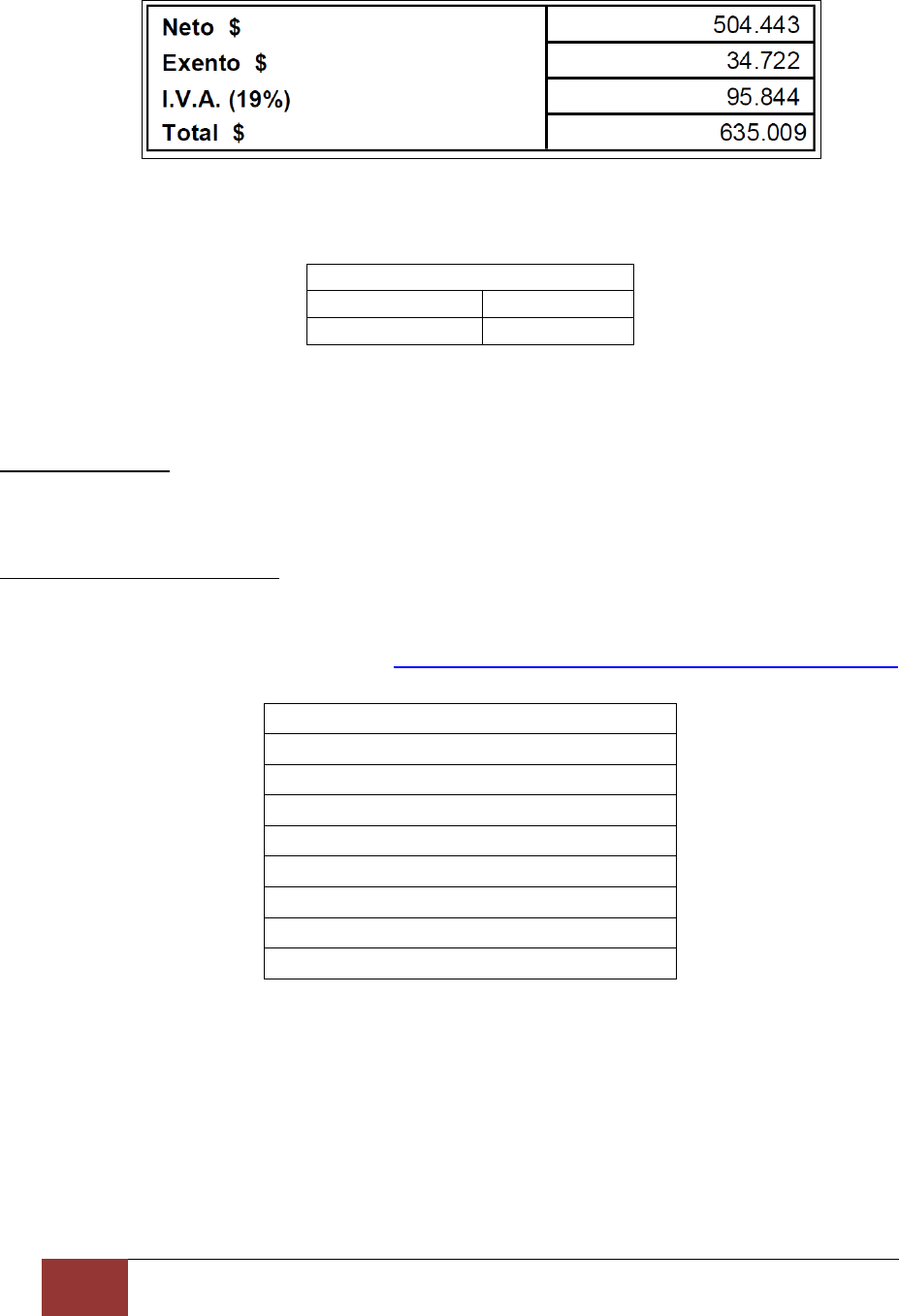

Las Facturas No Afectas o Exentas Electrónicas no deben informar el campo de IVA y NETO. Se deben

informar de la siguiente manera:

Totales

Monto Exento

100.000

Monto Total

100.000

En caso de documentos que referencien solo operaciones exentas, se debe obviar los totalizadores de

Monto Neto e IVA, señalando claramente el Monto Exento y Monto Total.

Tasa de Impuesto

En el totalizador de IVA debe siempre incorporar la tasa (19% o la vigente a la fecha).

Guía de Despacho Electrónica

Se debe señalar el tipo de traslado en las Guías de Despacho Electrónicas (según tabla de tipo de

traslados de bienes del formato de DTE), http://www.sii.cl/factura_electronica/formato_dte.pdf:

1: Operación constituye venta

2: Ventas por efectuar

3: Consignaciones

4: Entrega gratuita

5: Traslados internos

6: Otros traslados no venta

7: Guía de devolución

8: Traslado para exportación. (no venta)

9: Venta para exportación

Una Guía de Despacho Electrónica que señala traslado interno, los datos del receptor deben coincidir

con los del emisor. Además, una operación que no constituye venta o de traslado interno, no debe

incluir el ejemplar cedible.

11

INFORMACIÓN DE LAS MUESTRAS IMPRESAS | Servicio de Impuestos Internos – Departamento

de Atención y Asistencia de Contribuyentes

Factura de Compra Electrónica

La factura de compra electrónica se debe confeccionar de acuerdo al formato de cambio de sujeto del

Impuesto al Valor Agregado y debe llevar copia cedible.

La confección del documento dependerá de acuerdo al tipo de cambio de sujeto del contribuyente, por

ejemplo, giro de construcción es la Resolución Ex. SII N° 142 del 2005:

http://www.sii.cl/documentos/resoluciones/2005/reso142.htm

CANTIDAD

DETALLE

PRECIO

Instalación de piso cerámico y

baldosas en complejo habitacional

Las Palmeras de la Reina. 18 Casas

D.F.L 2.

VALOR NETO $

19% IVA A RETENER

MENOS: 19 % IVA RETENIDO

TOTAL

4.920.000

934.800

5.854.800

934.800

4.920.000

En nuestro sitio web está disponible el instructivo de llenado de DTE’s para contribuyentes que tengan

la calidad de agentes retenedores de cambios de sujeto de IVA.

http://www.sii.cl/factura_electronica/formato_retenedores.pdf

Para mayor información sobre cambio de sujeto visite el siguiente Link:

http://www.sii.cl/preguntas_frecuentes/iva/001_030_3773.htm

Descuentos

Los descuentos por línea de detalle de los productos o servicios se deben señalar obligatoriamente en

montos, en forma adicional se pueden señalar como porcentaje, por ejemplo Caso N° 2 del set de

pruebas del documento de Factura Electrónica. Si realiza descuento en porcentaje debe

obligatoriamente informar el monto del descuento.

Los descuentos globales aplicados a los documentos, se pueden señalar, tanto en montos como en

porcentaje, por ejemplo el Caso N° 4 del set de pruebas del documento de Factura Electrónica.

12

| Servicio de Impuestos Internos – Departamento de Atención y Asistencia de Contribuyentes

Documentos de Exportación

Para los documentos de exportación, cuando exista transporte de mercaderías se solicita los siguientes

campos obligatorios en las muestras impresas, Puerto de Embarque, Puerto de Desembarque, Total de

Bultos, RUT y País receptor y Tipo de Moneda, además de los campos obligatorios de los documentos

tributarios electrónicos. Cabe señalar que los campos obligatorios deben tener el campo con

información. En caso de exportación de servicios dichos campos no son obligatorios.

1.5. TIMBRE ELECTRÓNICO

El Timbre Electrónico deberá estar en la parte inferior del documento, a una distancia mínima de 2

centímetros desde el lado izquierdo, impreso en un tamaño mínimo de 2 por 5 centímetros y de un

tamaño máximo de 4 por 9 centímetros.

Instrucciones de confección

El timbre electrónico se debe confeccionar de acuerdo a las siguientes instrucciones, estas deberán ser

consideradas para utilizar la nueva aplicación de revisión online de muestras impresas (Upload de

muestras impresas):

El único tipo de archivo aceptado es PDF.

El tamaño máximo del archivo no debe superar los 500 KB. Lo ideal debería ser alrededor del

100 KB. Se recomienda que TODAS las imágenes tengan formato PNG, ya que son las de menor

tamaño y conservan la calidad.

Cada archivo solo debe contener una página con un documento DTE.

El timbre electrónico puede ser realizado de dos formas en un archivo PDF. La primera es

utilizando una imagen incrustada en el archivo (“Raster Images”), y la segunda es mediante

vectores (“Vector Graphics”). Lo ideal es que se utilicen imágenes incrustadas de tipo “PNG”,

ya que nuestro software los reconoce en forma más rápida, pero si su software utiliza el

mecanismo de vectores, como en el caso de Ghostscript, entonces cuando se realice la

transformación de hacia PDF debe hacerlo con una resolución mínima de 600 DPI.

13

TIMBRE ELECTRÓNICO | Servicio de Impuestos Internos – Departamento de Atención y

Asistencia de Contribuyentes

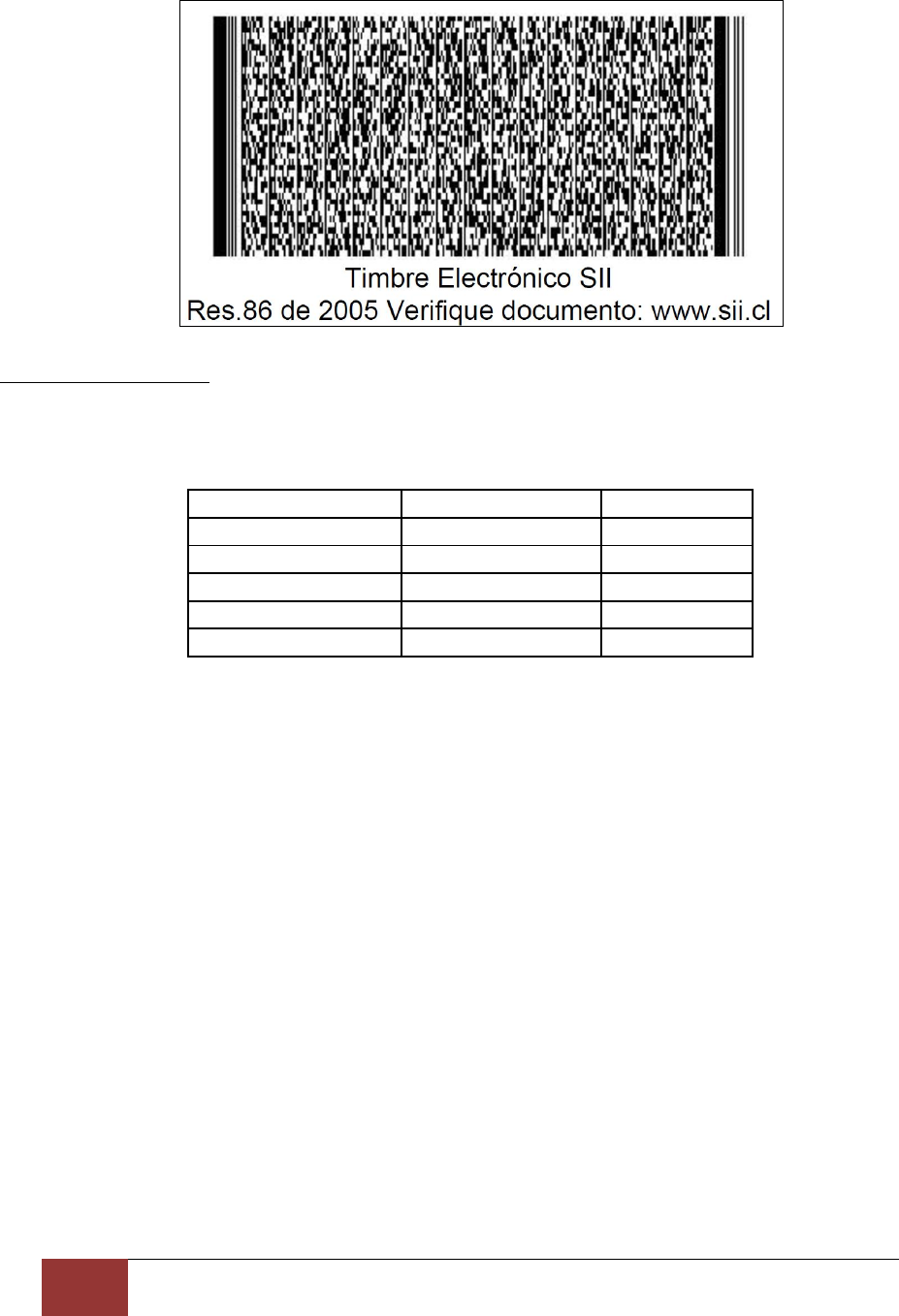

Es importante que el rotulo “Timbre Electrónico SII”, sea colocado bajo el timbre, tal

como se muestra a continuación, debido a que se utiliza para localizar el timbre.

Se debe conservar un margen de espacio en blanco alrededor del timbre.

La información del DTE, como por ejemplo RUT, el tipo de documento, folio, montos,

etc., NO debe ser generada como una imagen. Por ejemplo, se ha detectado que algunas

muestras tienen el siguiente recuadro como una imagen:

Leyenda: Debajo del timbre deberá imprimirse la leyenda "Timbre electrónico SII"; bajo ésta la

palabra "Res. XX de AAAA” donde XX corresponde al número y AAAA al año de la Resolución que

autoriza al contribuyente para emitir documentos electrónicos; en la misma línea, separada por un

guión, o en la línea inmediatamente inferior, la siguiente frase: "Verifique documento: www.sii.cl". Todo

esto en tamaño de letra igual o superior a 6. Por ejemplo Res. 158 de 2010.

14

TIMBRE ELECTRÓNICO | Servicio de Impuestos Internos – Departamento de Atención y

Asistencia de Contribuyentes

Caracteres especiales:

La confección de los caracteres especiales en el documento se debe realizar según la siguiente tabla:

Carácter Especial

Representación

Alternativa

&

&

&

<

<

<

>

>

>

“

"

"

‘

'

'

15

UPLOAD DE LAS MUESTRAS IMPRESAS | Servicio de Impuestos Internos – Departamento de

Atención y Asistencia de Contribuyentes

1.6. UPLOAD DE LAS MUESTRAS IMPRESAS

Actualmente el procedimiento de envío de muestras impresas es a través de la opción “Upload de

Muestras Impresas”, ubicada en el ambiente de certificación de la página web del SII, donde los

contribuyentes deben subir la totalidad de muestras impresas de acuerdo a los set de pruebas

descargados para la certificación. Una vez subidas las muestras impresas en la aplicación realizará en

línea algunas validaciones tales como:

- Lectura del timbre electrónico.

- Recepción de los documentos en el SII.

- Verificación del CAF.

- Verificación de las firmas de los documentos.

- Otras.

Posteriormente, se verificarán otros datos y cumplimiento del formato del SII, para finalmente ser

aprobadas y observadas.

Adicionalmente, se recomienda revisar el manual de uso de la aplicación indicada:

http://www.sii.cl/factura_electronica/factura_mercado/manual_upload.pdf

16

EJEMPLOS DE MUESTRAS IMPRESAS (Formato hoja y papel continuo) | Servicio de Impuestos

Internos – Departamento de Atención y Asistencia de Contribuyentes

1.7. EJEMPLOS DE MUESTRAS IMPRESAS (Formato hoja y papel continuo)

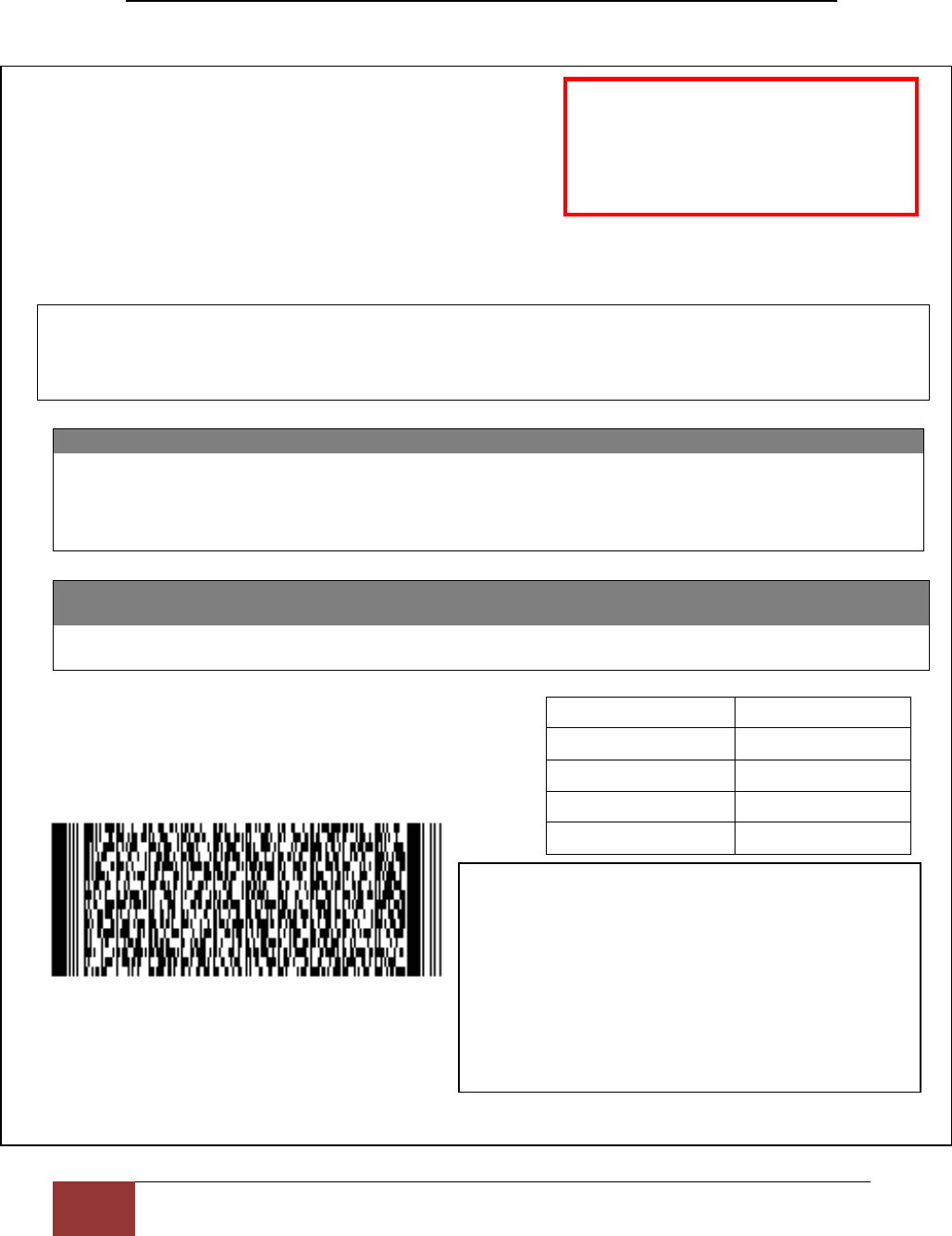

Se adjunta ejemplo de una muestra impresa de Factura Electrónica en tipo de formato hoja:

RUT DE PRUEBA FACTURA ELECTRONICA LTDA.

Importación y Venta de Repuestos para Automóviles

Casa Matriz: Teatinos 120, Of. 3000, Santiago

Sucursal: Av. Pedro de Valdivia 3491, Ñuñoa

Fono: (56-2) 3951115

Santiago, 28 de Diciembre de 2010

Señor (es):

MAURICIO PEREZ MUÑOZ JARDINES EIRL

RUT:

44.300.251-0

Dirección:

Gran Avenida José Miguel Carrera 5555 Of 300

Comuna:

San Miguel

Giro:

Administración de Salas Cuna y Jardines Infantiles

Teléfono:

Item

Código

Descripción

Cantidad

Unid.

P. Unit.

$ Dscto.

Valor

1

ITM1

ITEM 1 AFECTO

551

U

7.659

1.500

4.218.609

2

ITM2

ITEM 2 AFECTO

233

U

9.580

2.000

2.230.140

3

ITM3

ITEM 3 SERVICIO EXENTO

2

U

6.860

0

13.720

Referencias a otros documentos

Tipo Documento

Folio

Fecha

Razón Referencia

Guía de Despacho Electrónica

200

01-11-2009

Factura Guía de Despacho

Descuento

$1.871.152

Monto Neto

$4.577.597

Monto Exento

$13.720

IVA (19%)

$869.743

Monto Total

$5.461.060

R.U.T.: 69.507.000-4

FACTURA ELECTRÓNICA

N°1420

S.I.I. - SANTIAGO CENTRO

Timbre Electrónico S.I.I.

Resolución Ex. SII N° 0 del 2010 verifique documento:

www.sii.cl

Nombre:___________________________________

RUT: _________________ FECHA: ____________

Recinto: _______________ FIRMA: ____________

El acuse de recibo que se declara en este acto, de acuerdo a lo

dispuesto en la letra b) del Art. 4° y la letra c) del Art. 5° de la

Ley 19.983, acredita que la entrega de mercadería(s) o servicio(s)

ha(n) sido recibido(s).

CEDIBLE

17

EJEMPLOS DE MUESTRAS IMPRESAS (Formato hoja y papel continuo) | Servicio de Impuestos

Internos – Departamento de Atención y Asistencia de Contribuyentes

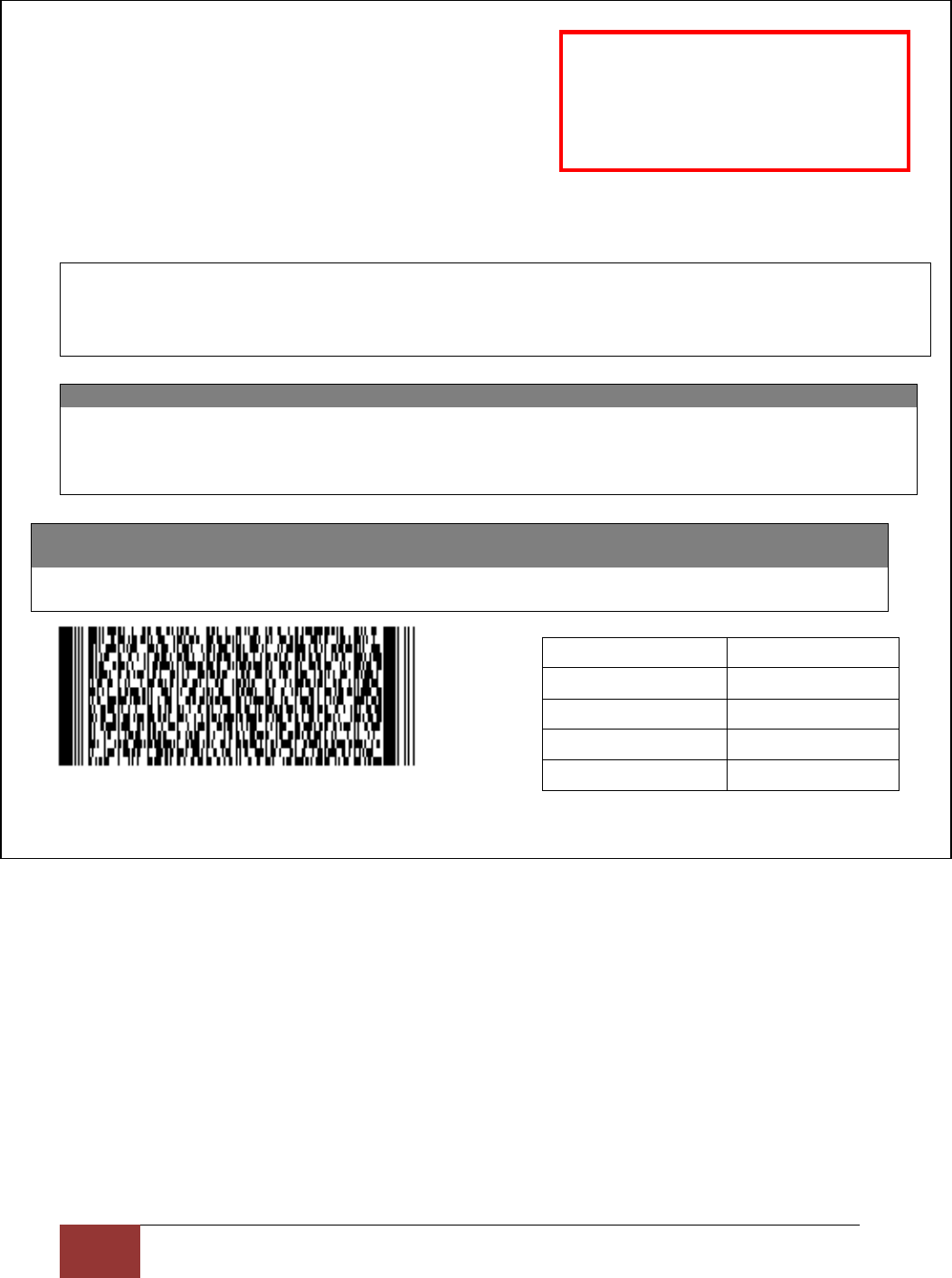

RUT DE PRUEBA FACTURA ELECTRONICA LTDA.

Importación y Venta de Repuestos para Automóviles

Casa Matriz: Teatinos 120, Of. 3000, Santiago

Sucursal: Av. Pedro de Valdivia 3491, Ñuñoa

Fono: (56-2) 3951115

Santiago, 28 de Diciembre de 2010

Señor (es):

MAURICIO PEREZ MUÑOZ JARDINES EIRL

RUT:

44.300.251-0

Dirección:

Gran Avenida José Miguel Carrera 5555 Of 300

Comuna:

San Miguel

Giro:

Administración de Salas Cuna y Jardines Infantiles

Teléfono:

Item

Código

Descripción

Cantidad

Unid.

P. Unit.

$ Dscto.

Valor

1

ITM1

ITEM 1 AFECTO

551

U

7.659

1.500

4.218.609

2

ITM2

ITEM 2 AFECTO

233

U

9.580

2.000

2.230.140

3

ITM3

ITEM 3 SERVICIO EXENTO

2

U

6.860

0

13.720

Referencias a otros documentos

Tipo Documento

Folio

Fecha

Razón Referencia

Guía de Despacho Electrónica

200

01-11-2009

Factura Guía de Despacho

Descuento

$1.871.152

Monto Neto

$4.577.597

Monto Exento

$13.720

IVA (19%)

$869.743

Monto Total

$5.461.060

R.U.T.: 69.507.000-4

FACTURA ELECTRÓNICA

N°1420

S.I.I. - SANTIAGO CENTRO

Timbre Electrónico S.I.I.

Resolución Ex. SII N° 0 del 2010 verifique documento: www.sii.cl

18

EJEMPLOS DE MUESTRAS IMPRESAS (Formato hoja y papel continuo) | Servicio de Impuestos

Internos – Departamento de Atención y Asistencia de Contribuyentes

Se adjunta ejemplo de una muestra impresa de Factura Electrónica en tipo de formato papel

continuo:

19

EJEMPLOS DE MUESTRAS IMPRESAS (Formato hoja y papel continuo) | Servicio de Impuestos

Internos – Departamento de Atención y Asistencia de Contribuyentes

20

| Servicio de Impuestos Internos – Departamento de Atención y Asistencia de Contribuyentes

IMPORTANTE

En caso de no cumplir con estas instrucciones señaladas tanto en este instructivo, como en el

formato establecido en la página del SII, las muestras impresas serán rechazadas.

1.8. LINKS CON EL FORMATO DE DTE’s:

DESCRIPCION DEL FORMATO DE DOCUMENTOS ELECTRONICOS

http://www.sii.cl/factura_electronica/descripcion_formato.htm

DOCUMENTACION TECNICA DEL SISTEMA

http://www.sii.cl/factura_electronica/tecnica.htm

NORMATIVA FACTURA ELECTRONICA

http://www.sii.cl/factura_electronica/normativa.htm

MODIFICA RESOLUCIÓN EXENTA SII N° 14, DEL 8 DE FEBRERO DEL 2005 SOBRE REQUISITOS Y

CARACTERÍSTICAS DE DOCUMENTOS

http://www.sii.cl/documentos/resoluciones/2005/reso51.htm

FIJA NUEVOS REQUISITOS Y ESTABLECE NUEVAS CARACTERÍSTICAS RESPECTO DE LOS

DOCUMENTOS QUE INDICA.

http://www.sii.cl/documentos/resoluciones/2005/reso14.htm