Casio GY355/357/359 S Ch19 M1011n Capítulo 19 ES

Capítulo 19 fx-9750GPLUS_ch19_ES fx-9750G PLUS | Calculadoras | Manuales | CASIO

User Manual: Casio Capítulo 19 CFX-9850GB PLUS, CFX-9950GB PLUS | Calculadoras | Manuales | CASIO

Open the PDF directly: View PDF ![]() .

.

Page Count: 30

Capítulo

19

Cálculos financieros

19-1 Antes de realizar los cálculos financieros

19-2 Cálculos de interés simple

19-3 Cálculos de interés compuesto

19-4 Evaluación de inversiones

19-5 Amortización de un préstamo

19-6 Conversión entre tasa de interés porcentual y tasa de

interés efectiva

19-7 Cálculos de costo, precio de venta y margen de

ganancia

19-8 Cálculos de días/fechas

322

P.6

P.7

CFX

19-1 Antes de realizar los cálculos financieros

El modo financiero le proporciona las herramientas para llevar a cabo los

siguientes tipos de cálculos financieros.

• Interés simple

• Interés compuesto

• Evaluación de inversiones (flujo de efectivo)

• Amortización

• Conversión de tasas de intereses (tasa de porcentaje anual y tasa de interés

efectiva)

• Costo, precio de venta, margen de ganancias

• Cálculos de días/fechas

uu

uu

uGraficando en el modo financiero

Luego de realizar un cálculo financiero, puede usar 6 (GRPH) para graficar los

resultados como se indica a continuación.

• Presionando !1 (TRCE) mientras un gráfico se encuentra sobre la

presentación activa Trace (trazado), que puede ser usado para observar otros

valores financieros. En el caso de interés simple, por ejemplo, presionando

e visualiza PV, SI, y SFV. Presionando d visualiza los mismos valores en

secuencia inversa.

• Las funciones Zoom (enfoque de detalles), Scroll (desplazamiento), Sketch

(bosquejo) y G-Solve (resolución G) no pueden usarse en el modo financiero.

• En el modo financiero, las líneas horizontales son azules y las líneas verticales

son rojas. Estos colores son fijos y no pueden cambiarse.

• El valor presente es positivo cuando representa recibo de dinero, y un valor

negativo cuando representa un pago.

• Tenga en cuenta que los resultados de cálculo producidos en este modo deben

ser considerados solamente como valores de referencia.

• Siempre que realice una transacción financiera real, asegúrese de verificar

cualquier resultado de cálculo obtenido usando esta calculadora contra las

cifras calculadas por la institución financiera.

uu

uu

u Ajustes de la pantalla de ajustes básicos

Siempre que utilice el modo financiero tenga en cuenta los puntos siguientes

respecto a los ajustes de la pantalla de ajustes básicos.

• Los siguientes ajustes de la pantalla de ajustes básicos están desactivados

para la graficación en el modo financiero: ejes (Axes), cuadrícula (Grid) y

pantalla doble (Dual Screen).

323

• Delineando un gráfico financiero mientras el ítem Label se encuentra activado,

visualiza el rótulo CASH para el eje vertical (depósitos, extracciones) y TIME

para el eje horizontal (frecuencia).

• El número de dígitos de presentación que se aplica en el modo financiero es

diferente del número de dígitos usado en los otros modos. La calculadora

revierte automáticamente a Norm1 siempre que se ingresa el modo financiero,

lo cual cancela un ajuste Sci (número de dígitos significantes) o Eng (notación

de ingeniería) en otro modo.

kk

kk

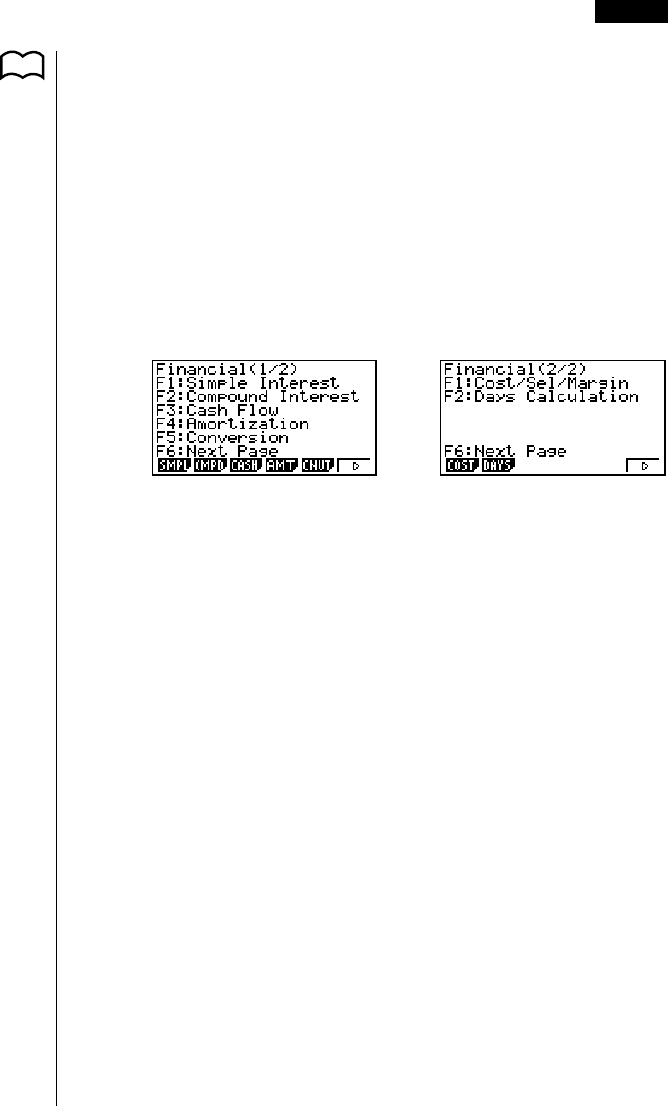

kIngresando el modo financiero

En el menú principal, seleccione el icono TVM para ingresar el modo financiero.

Pantalla financiera 1 Pantalla financiera 2

•{SMPL}/{CMPD}/{CASH}/{AMT}/{CNVT}/{COST}/{DAYS} ... cálculo de {interés

simple}/{interés compuesto}/{flujo de efectivo}/{amortización}/{conversión}/

{costo, precio de venta, margen}/{días/fechas}

Antes de realizar los cálculos financieros 19 - 1

P. 6

324

19-2 Cálculos de interés simple

Esta calculadora utiliza las siguientes fórmulas para calcular el interés simple.

Modo de 365 días

SI' = n

365× PV × i

SI' = n

360× PV × i

I%

100

i =

I%

100

i =

SI : interés

n: número de períodos

Modo de 360 días de interés

PV : principal

I%: tasa de interés

anual

SFV : principal más interés

SI = –SI'

SFV = –(PV + SI')

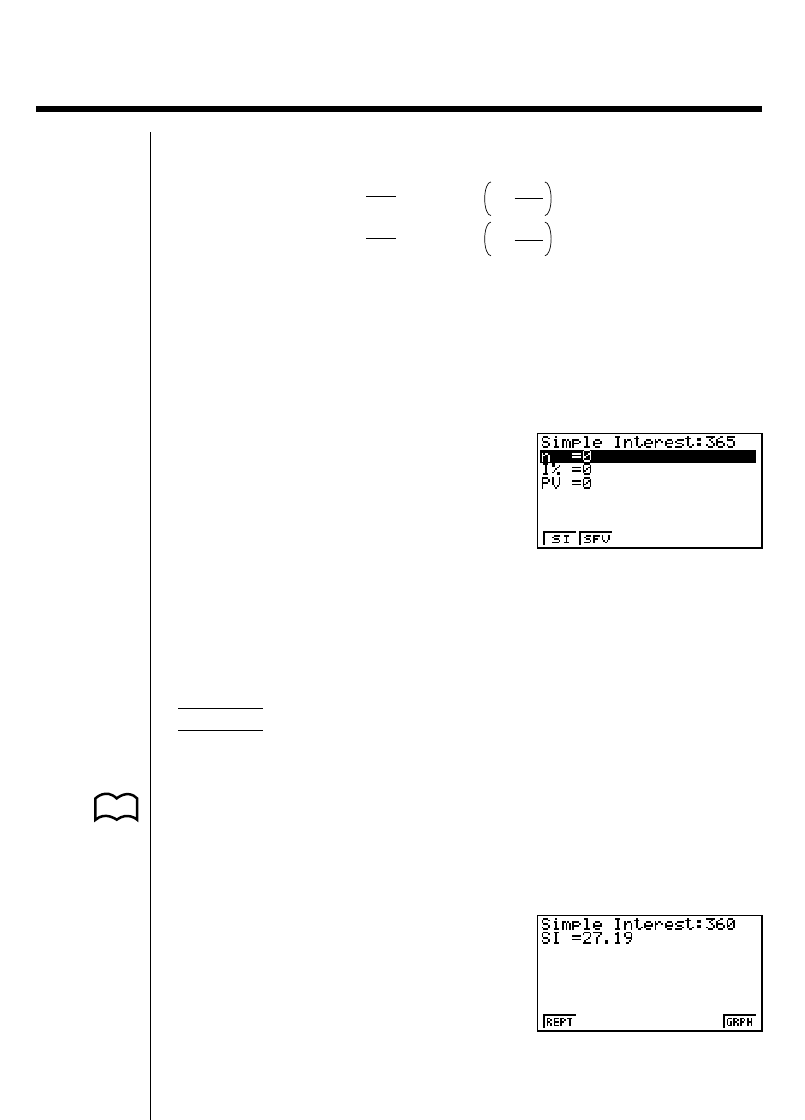

Presione 1 (SMPL) desde la pantalla Financial 1 para visualizar la pantalla de

ingreso siguiente para el cálculo de interés simple.

n ......................número de períodos de interés (días)

I% ................ tasa de interés anual

PV .................. principal

•{SI}/{SFV} ... calcula {interés}/{principal más interés}

Ejemplo ¿Cuál sería el monto del interés y el principal más interés para

un préstamo de $1.500 solicitado para 90 días en una tasa

anual del 7,25%?

Utilice el modo de 360 días y dos lugares decimales.

En la pantalla de ajustes básicos, especifique “360” para el modo de fecha y

“Fix2” para la presentación y luego presione J.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

jaw

h.cfw

-bfaaw

1(SI)

P.7

P.6

325

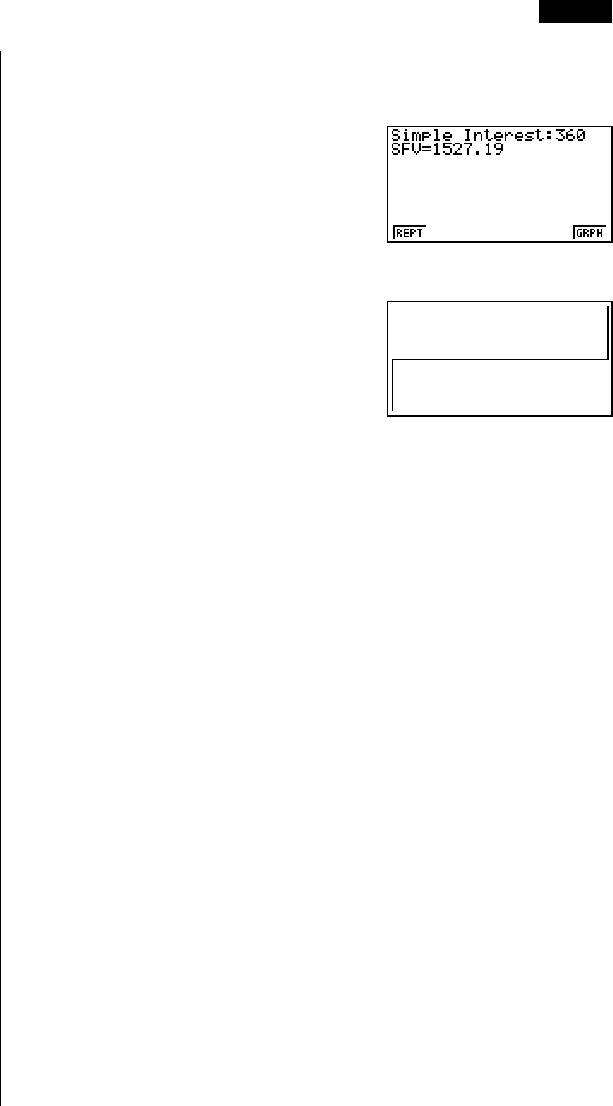

Ahora puede llevar a cabo la operación de tecla para retornar a la pantalla de

ingreso y luego visualizar el principal más interés.

1(REPT) (Retorna a la pantalla de ingreso)

2(SFV)

También puede presionar 6 para delinear un gráfico de flujo de efectivo.

6(GRPH)

El lado izquierdo es PV, mientras el lado derecho es SI y SFV. La parte superior

del gráfico es positiva (+), mientras la parte inferior es negativa (–).

• Los valores de la ventanilla de visualización (V-Window) varía de acuerdo con

las condiciones de interés simple.

Para retornar a la pantalla de ingreso presione J (o !6 (G↔T)).

Para retornar a la pantalla Financial 1 presione de nuevo J.

Cálculos de interés simple 19 - 2

326

19-3 Cálculos de interés compuesto

Esta calculadora utiliza las siguientes fórmulas estándar para calcular el interés

compuesto.

uu

uu

uFórmula I

PV+PMT ×+ FV

i(1+ i)

n

(1+ i)

n

(1+ i ×

S)[(1+ i)

n

–1]1 = 0

i = 100

I%

Aquí:

PV= –(PMT ×

+ FV ×

)

β

α

FV= –

β

PMT ×

+ PV

α

PMT= –

β

PV + FV ×

α

n =

log

{ }

log(1+ i)

(1+ i S ) PMT+PVi

(1+ i S ) PMT–FVi

i

(

1+ i

)

n

(1+ i ×

S)[(1+ i)

n

–1]

=

α

(1+ i)

n

1

=

β

F(i) = Fórmula I

+ (1+ i S)[n(1+ i)

–n–1

]+S [1–(1+ i)

–n

]

– nFV(1+ i)

–n–1

ii

PMT (1+ i S)[1– (1+ i)

–n

]

F(i) = –

[]

uu

uu

uFórmula II (I% = 0)

PV + PMT × n + FV = 0

Aquí:

PV = – (PMT × n + FV )

FV = – (PMT × n + PV )

PV : valor presente

FV : valor futuro

PMT : pago

n:número de períodos compuestos

I

%

: tasa de interés anual

i se calcula usando el método de

Newton.

S = 1 supuesto para el inicio del término

S = 0 supuesto para el fin del término

327

n

PMT = – PV + FV

PMT

n = – PV + FV

• Un depósito se indica por un signo más (+), mientras una extracción se indica

por un signo menos (–).

uu

uu

uConversión entre la tasa de interés nominal y tasa de interés

efectiva

La tasa de interés nominal (ingreso de valor I% por el usuario) es convertida a

una tasa de interés efectiva (I%') cuando el número de cuotas por año (P/Y) es

diferente al número de períodos del cálculo de interés compuesto (C/Y). Esta

conversión se requiere para las cuentas de ahorros a plazos, pagos de

préstamos, etc.

I%' = I%

(1+ ) –1

[C / Y ]

[P / Y ]

100 × [C / Y ]

{ }

×100

P/Y : cuota periódica

por año

C/Y: compuesto

periódica por año

Cuando se calcula n, PV, PMT, FV

El siguiente cálculo se realiza luego de la conversión de la tasa de interés nominal

a la tasa de interés efectiva, y el resultado se usa para todos los cálculos

subsiguientes.

i = I%'÷100

Cuando se calcula I%

Luego de que se obtiene I% se lleva a cabo el cálculo siguiente para convertir a

I%':

I%' = I%

(1+ ) –1

[C / Y ]

[P / Y ]

100

{ }

×[C / Y ]×100

P/Y : cuota periódica

por año

C/Y: compuesto

periódica por año

El valor de I%' se obtiene como el resultado del cálculo I% .

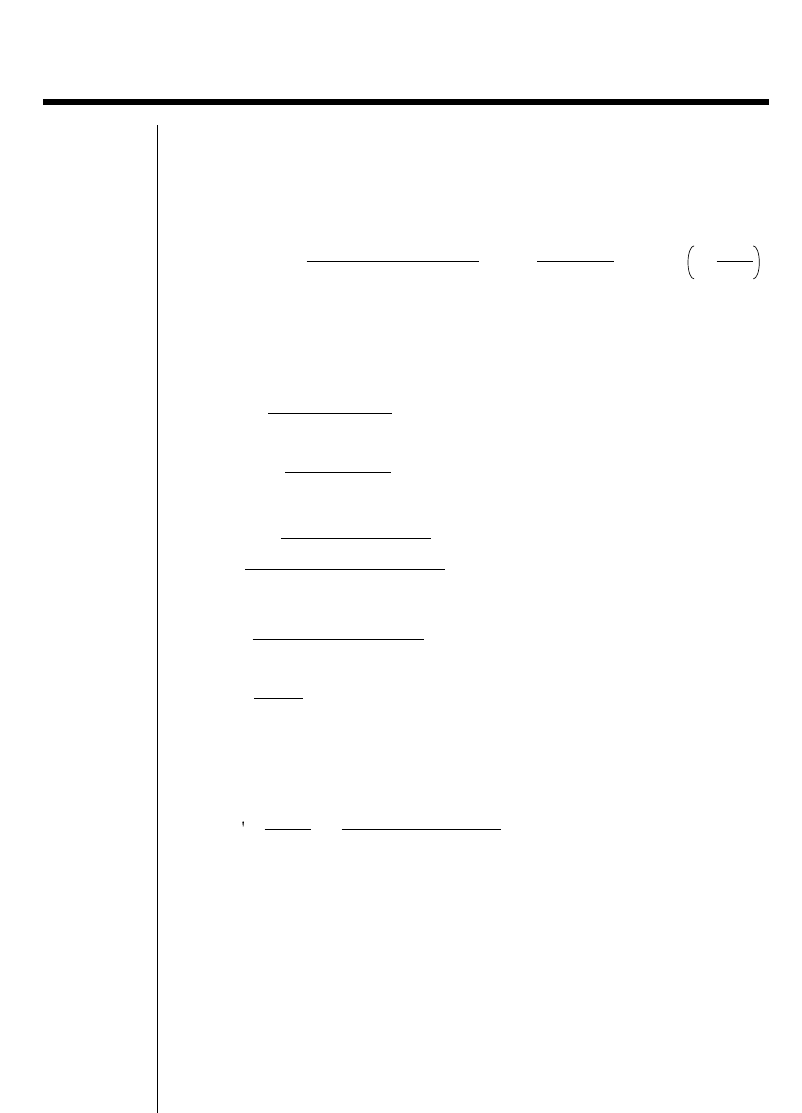

Para visualizar la pantalla de ingreso para el cálculo de interés compuesto,

presione 2 (CMPD) en la pantalla Financial 1.

n..................... número de período compuestos

I% ................... tasa de interés anual

PV .................. valor presente (monto del préstamo en caso de préstamo;

principal en caso de ahorros)

Cálculos de interés compuesto 19 - 3

328

19 - 3 Cálculos de interés compuesto

PMT ............... pago para cada cuota (pago en caso de préstamo; depósito

en caso de ahorros)

FV .................. valor futuro (saldo sin pagar en caso de préstamo; principal

más interés en caso de ahorros)

P/Y.................. cuota periódica por año

C/Y................. compuesto periódica por año

Ingresando valores

Un período (n) se expresa como un valor positivo. Ya sea el valor presente

(PV) o valor futuro (FV) es positivo, mientras el otro (PV o FV) es negativo.

Precisión

Esta calculadora lleva a cabo cálculos de interés usando el método de

Newton, que produce valores aproximados cuya precisión puede ser afectada

por las variadas condiciones de cálculo. Debido a esto, los resultados de

cálculo de interés producidos por esta calculadora deben ser usados teniendo

en cuenta la limitación anterior o se deberán verificar los resultados.

kk

kk

kEjemplos de interés compuesto

Esta sección muestra cómo los cálculos de interés compuesto pueden usarse en

una variedad de aplicaciones.

uu

uu

uAhorros (interés compuesto estándar)

Condición de entrada: el valor futuro es mayor que el valor presente.

Representación de fórmula de condición de ingreso: PMT = 0

|PV| < |FV|

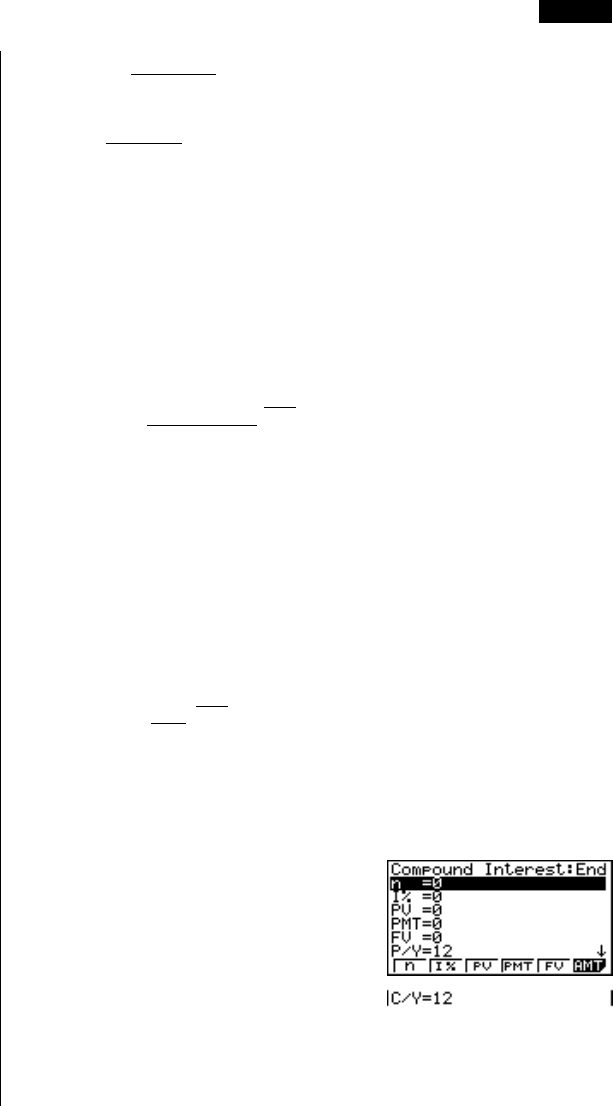

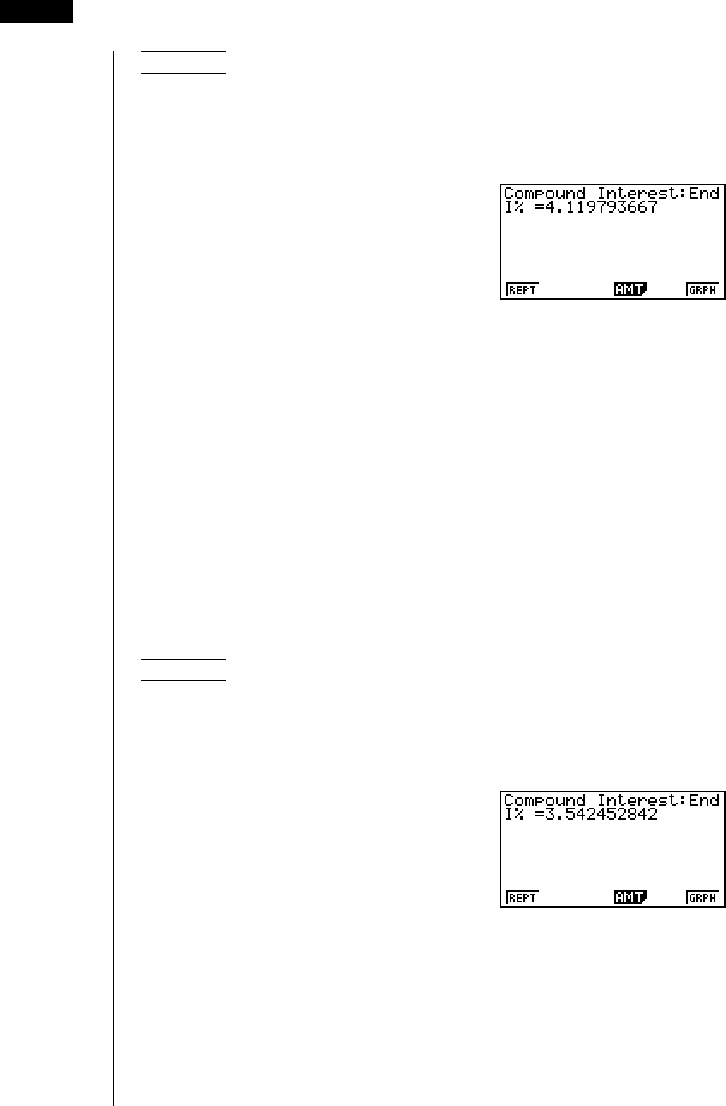

Ejemplo Calcular la tasa de interés requerida para aumentar un monto

principal de $10.000 a $12.000 en tres años, cuando el

compuesto es llevado a cabo anualmente.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

dw(Ingrese n = 3.)

c

-baaaaw(PV = –10.000)

aw

bcaaaw(FV = 12.000)

bw

cw(compuesto semianual)

2(I%)

329

Ahora puede presionar 6 para delinear un gráfico de flujo de efectivo.

6(GRPH)

El lado izquierdo es PV, mientras el lado derecho es FV. La parte superior del

gráfico es positiva (+), mientras la parte inferior es negativa (–).

uu

uu

uAhorros a plazos

Condición de ingreso: El valor futuro es mayor que el total de los pagos.

Representación de condición de ingreso de fórmula:

PMT y FV tienen signos diferentes (positivo, negativo) cuando PV = 0.

–FV < n × PMT cuando FV > 0

–FV > n × PMT cuando FV < 0

Ejemplo Calcular la tasa de interés requerida para tener un saldo de

$2.500 en una cuenta de ahorros a plazos de dos años cuando

se depositan $100 mensualmente y el interés está compuesto

semianualmente.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

c*bcw(Ingrese n = 2 × 12.)

c

aw(PV = 0)

-baaw(PMT = –100)

cfaaw(FV = 2.500)

bcw(Cuota mensual)

cw(Compuesto a cada seis meses)

2(I%)

uu

uu

uPréstamos

Condición de ingreso: El total de pagos es mayor que el monto del préstamo.

Representación de condición de ingreso de fórmula:

PMT y PV tienen signos diferentes (positivo, negativo) cuando FV = 0.

–PV > n × PMT cuando PV > 0

–PV < n × PMT cuando PV < 0

Cálculos de interés compuesto 19 - 3

330

Ejemplo Calcular la tasa de interés requerida para tener un saldo de

$2.300 sobre un préstamo en dos años devolviendo $100

mensualmente, cuando el interés es compuesto

mensualmente.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

c*bcw(Ingrese n = 2 × 12.)

c

cdaaw(PV = 2.300)

-baaw(PMT = –100)

aw(FV = 0)

bcw(Cuota mensual)

(Compuesto mensualmente)

2(I%)

uu

uu

uPréstamo cuando la cuota final es mayor que las otras cuotas

Condición de ingreso: El total de los pagos de montos iguales es mayor que la

diferencia entre el monto del préstamo y monto de pago final.

Representación de condición de ingreso de fórmula:

PV, PMT y FV no son iguales a cero.

PV + FV > – n × PMT cuando FV > PV

PV + FV < – n × PMT cuando FV < PV

Ejemplo Calcular la tasa de interés requerida para pagar un saldo de

$2.500 sobre un préstamo en dos años (24 cuotas),

devolviendo mensualmente $100 y una cuota final de $200,

cuando el interés está compuesto mensualmente.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

c*bcw(Ingrese n = 2 × 12.)

c

cfaaw(PV = 2.500)

-baaw(PMT = –100)

-caaw(FV = –200)

bcw(Cuota mensual)

(Compuesto mensualmente)

2(I%)

19 - 3 Cálculos de interés compuesto

El valor que ingrese para P/Y (el

número de períodos de cuotas por año)

también se ingresar para C/Y (el

número de períodos compuestos por

año). Si lo desea puede ingresar otro

valor para C/Y.

331

kk

kk

kAhorros

uu

uu

uValor futuro

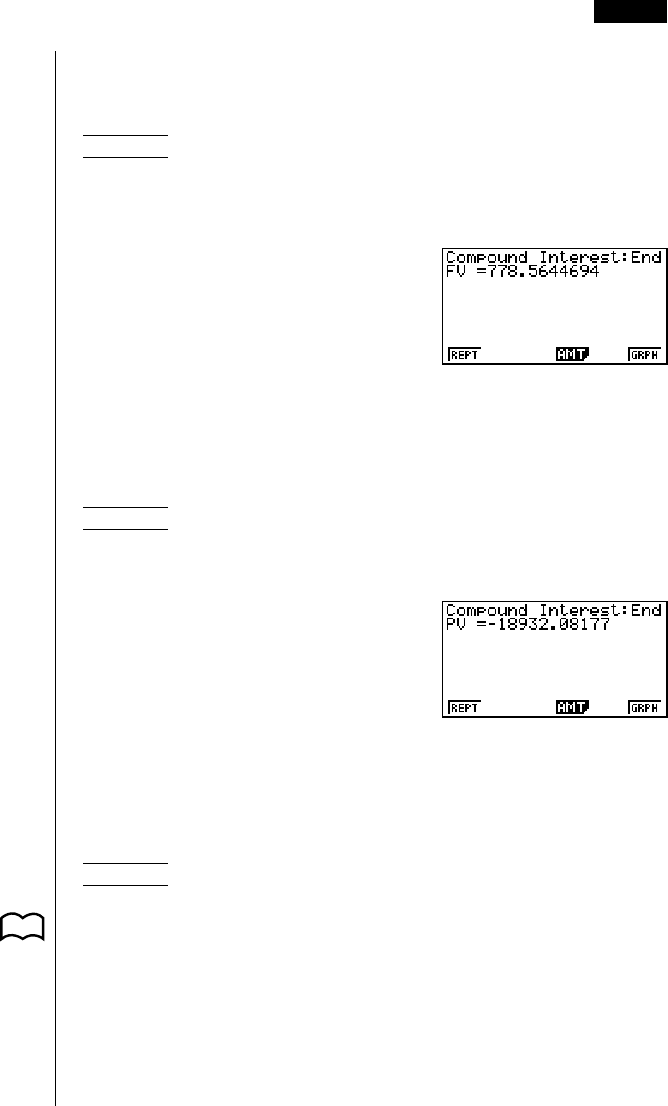

Ejemplo Calcular el valor futuro después de 7,6 años para un monto

principal de $500 y una tasa de interés de 6% anualmente

compuesto.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

h.gw(n = 7,6 años)

gw(I = 6%)

-faaw(PV = –500)

aw(PMT = 0)

aw(FV = 0)

bw

bw(Composición anual)

5(FV)

uu

uu

uPrincipal

Ejemplo Calcular el principal requerido en 5,5%, compuesto

mensualmente, para producir un total de $20.000 en un año.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

bw(Ingrese n = 1.)

f.fw(I = 5,5%)

c

aw(PMT = 0)

caaaaw(FV = 20.000)

bw

bcw(Compuesto mensualmente)

3(PV )

uu

uu

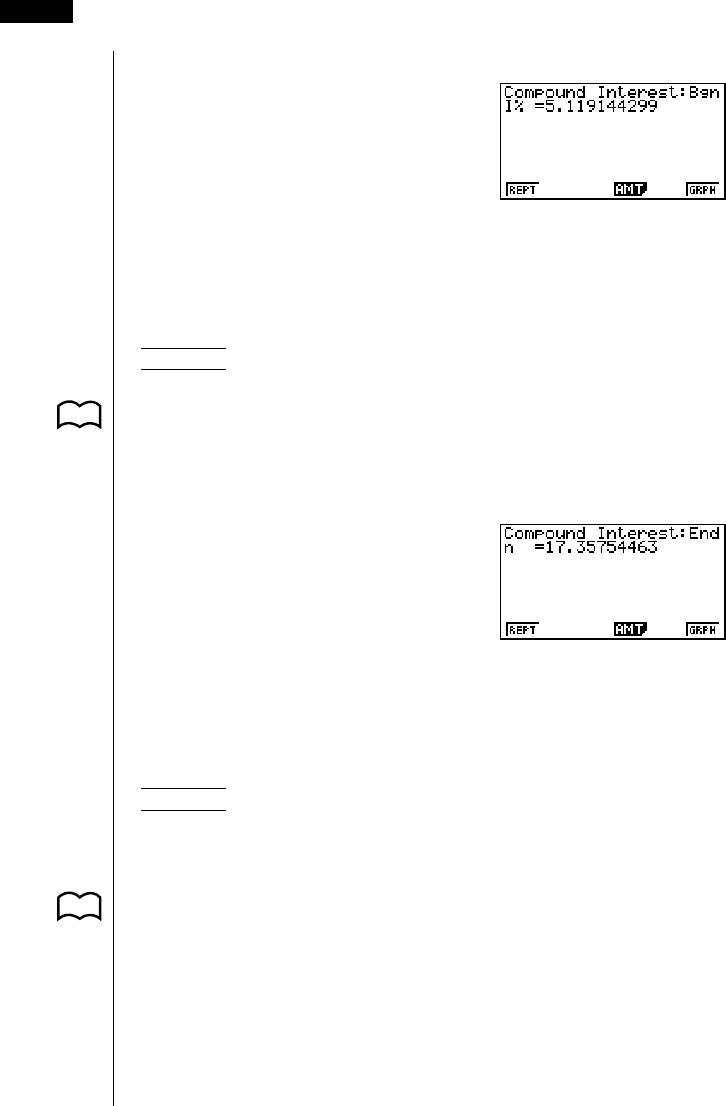

uTasa de interés compuesta

Ejemplo Calcular el interés requerido, compuesto mensualmente, para

producir un total de $10.000 en 10 años sobre una inversión

inicial de $6.000.

En la pantalla de ajustes básicos, especifique “Begin” para Payment y luego

presione J.

Cálculos de interés compuesto 19 - 3

P.7

332

Desde la pantalla de ingreso realice la operación de tecla siguiente.

baw(Ingrese n = 10.)

c

-gaaaw(PV = –6.000)

aw(PMT = 0)

baaaaw(FV = 10.000)

bw

bcw(Compuesto mensualmente)

2(I%)

uu

uu

uPeríodo de interés compuesto

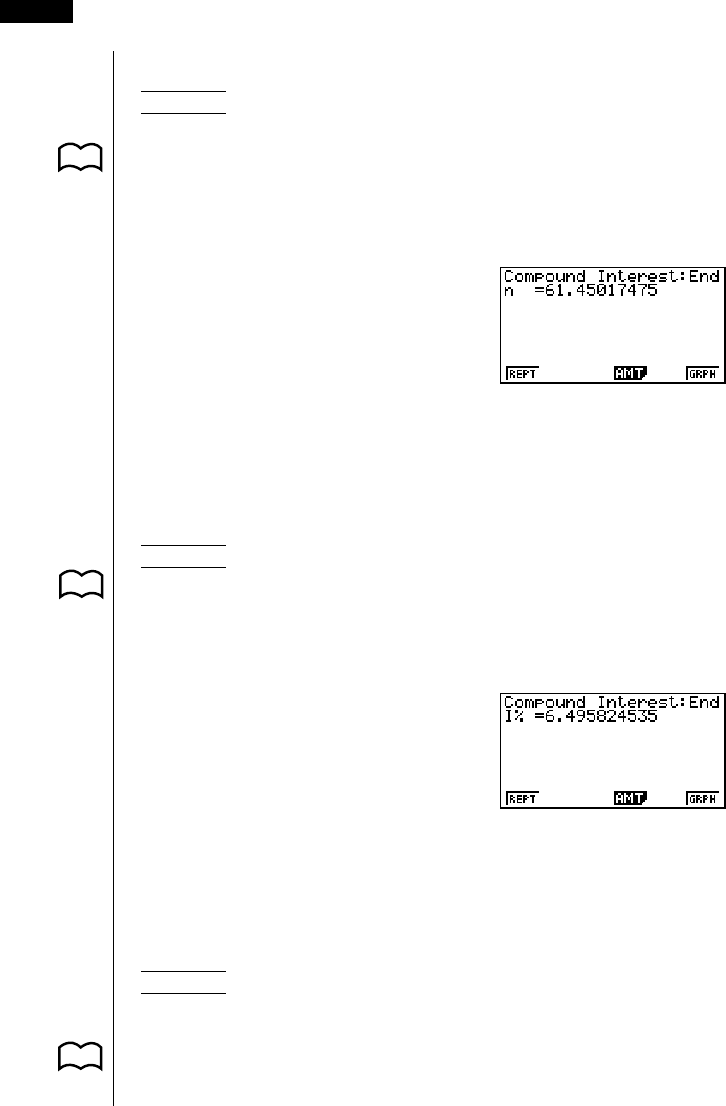

Ejemplo Calcular la cantidad de tiempo que se requiere para aumentar

una inversión inicial de $5.000 a un total de $10.000 en una

tasa anual de 4%, compuesto mensualmente.

En la pantalla de ajustes básicos, especifique “End” para Payment y luego

presione J.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

c

ew(I% = 4)

-faaaw(PV = –5.000)

aw(PMT = 0)

baaaaw(FV = 10.000)

bw

bcw(Compuesto mensualmente)

1(n)

uu

uu

uAhorros a plazos

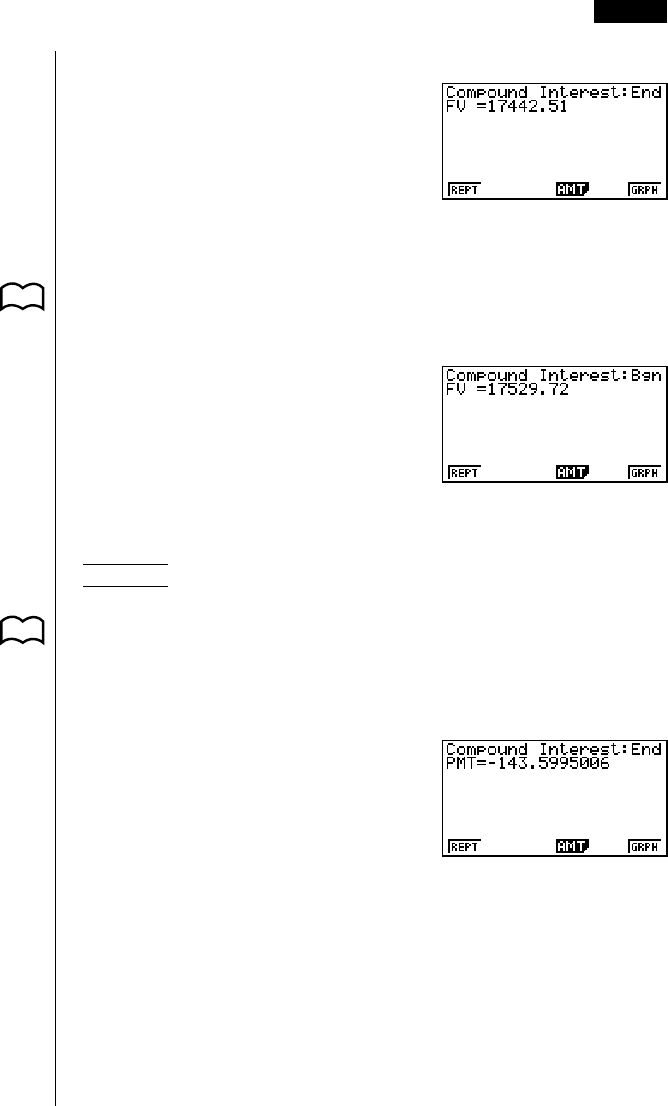

Ejemplo Calcular (a dos lugares decimales) el monto principal más

interés para cuotas mensuales de $250 durante cinco años con

una tasa de interés del 6%, compuesto mensualmente.

Calcular los montos cuando las cuotas están hechas para el

inicio de cada mes y el final de cada mes.

En la pantalla de ajustes básicos, especifique “End” para Payment y “Fix2” para

la presentación, y luego presione J.

19 - 3 Cálculos de interés compuesto

P. 7

P.7

P.6

333

Desde la pantalla de ingreso realice la operación de tecla siguiente.

f*bcw(Ingrese n = 5 × 12.)

gw(I = 6,0%)

aw(PV = 0)

-cfaw

c

bcw(Cuotas mensuales)

(Compuesto mensualmente)

5(FV )

Especificando “Begin” para los pagos Payment en la pantalla de ajustes básicos

cambia al cálculo de las cuotas al inicio de cada mes.

5(FV )

uu

uu

uMonto de cuota

Ejemplo Calcular el monto requerido para cada cuota para acumular un

total de $10.000 en 5 años en una tasa de interés anual del 6%,

compuesto semianualmente.

En la pantalla de ajustes básicos, especifique “End” para Payment, “Norm1” para

la presentación y luego presione J.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

f*bcw(Ingrese n = 5 × 12.)

gw(I = 6,0%)

aw(PV = 0)

c

baaaaw(FV = 10.000)

bcw(Cuotas mensuales)

cw(Compuesto semianual)

4(PMT)

Cálculos de interés compuesto 19 - 3

P. 7

P. 6

P.7

334

uu

uu

uNúmero de cuotas

Ejemplo Calcular el número de cuotas mensuales de $84 requerido para

acumular un total de $6.000 en una tasa anual del 6%,

compuesto anualmente.

En la pantalla de ajustes básicos, especifique “End” para Payment y luego

presione J.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

c

gw

aw(PV = 0)

-iew(PMT = –84)

gaaaw(FV = 6.000)

bcw(Cuotas mensuales)

bw(Compuesto anual)

1(n)

uu

uu

uTasa de interés

Ejemplo Calcular la tasa de interés anual requerida para acumular un

total de $10.000 en 10 años con cuotas mensuales de $60.

En la pantalla de ajustes básicos, especifique “End” para Payment y luego

presione J.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

ba*bcw(Ingrese n = 10 × 12.)

c

aw(PV = 0)

-gaw(PMT = –60)

baaaaw(FV = 10.000)

bcw(Cuotas mensuales)

bw(Compuesto anual)

2(I%)

uu

uu

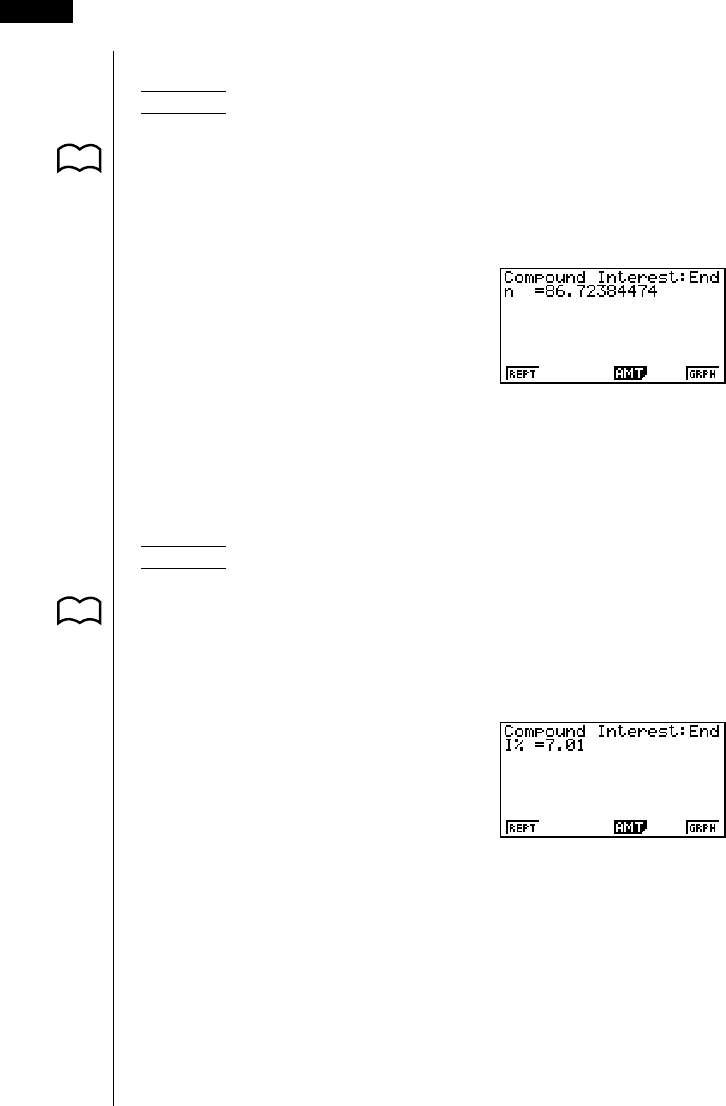

uPrincipal más interés con depósito inicial

Ejemplo Calcular el monto principal más el interés luego de un año para

una cuenta de ahorros a plazos con una tasa de interés de

4,5%, compuesto mensualmente, abierto con un depósito

inicial de $1.000, con cuotas de $500 agregadas cada mes.

En la pantalla de ajustes básicos, especifique “End” para Payment y luego

presione J.

19 - 3 Cálculos de interés compuesto

P.7

P.7

P.7

335

Desde la pantalla de ingreso realice la operación de tecla siguiente.

b*bcw(Ingrese n = 1 × 12.)

e.fw

-baaaw(PV = –1.000)

-faaw(PMT = –500)

c

bcw(Cuotas mensuales)

(Compuesto mensualmente)

5(FV)

uu

uu

uCapacidad de préstamo

Ejemplo Calcular el monto que puede obtenerse prestado en un

préstamo a 15 años con una tasa de interés anual del 7,5%,

compuesto mensualmente, si puede realizarse un pago

mensual de $450 por mes.

En la pantalla de ajustes básicos, especifique “End” para Payment y luego

presione J.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

bf*bcw(Ingrese n = 15 × 12.)

h.fw

c

-efaw(PMT = –450)

aw(FV = 0)

bcw(Cuotas mensuales)

(Compuesto mensualmente)

3(PV)

uu

uu

uCuotas de préstamo

Ejemplo Calcular el tamaño de la cuota mensual para un préstamo de

una casa de $300.000 de 25 años hecho al 6,2%, compuesto

semianualmente.

En la pantalla de ajustes básicos, especifique “End” para Payment y luego

presione J.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

cf*bcw(Ingrese n = 25 × 12.)

g.cw

daaaaaw(PV = 300.000)

c

aw(FV = 0)

bcw(Cuotas mensuales)

cw(Compuesto semianual)

4(PMT)

Cálculos de interés compuesto 19 - 3

P.7

P. 7

336

uu

uu

uNúmero de cuotas

Ejemplo Calcular el número de años que tomará para pagar un

préstamo de $60.000 solicitado al 5,5%, compuesto

mensualmente, con cuotas mensuales de $840.

En la pantalla de ajustes básicos, especifique “End” para Payment y luego

presione J.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

c

f.fw

gaaaaw(PV = 60.000)

-ieaw(PMT = –840)

aw(FV = 0)

bcw(Cuotas mensuales)

(Compuesto mensualmente)

1(n)

uu

uu

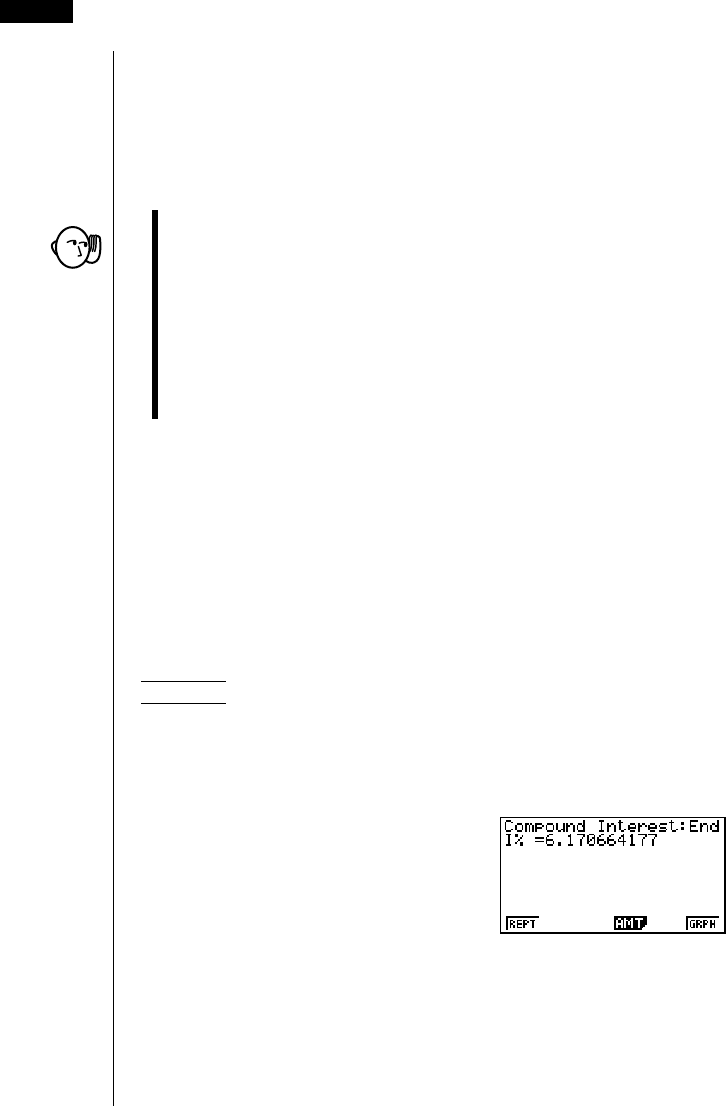

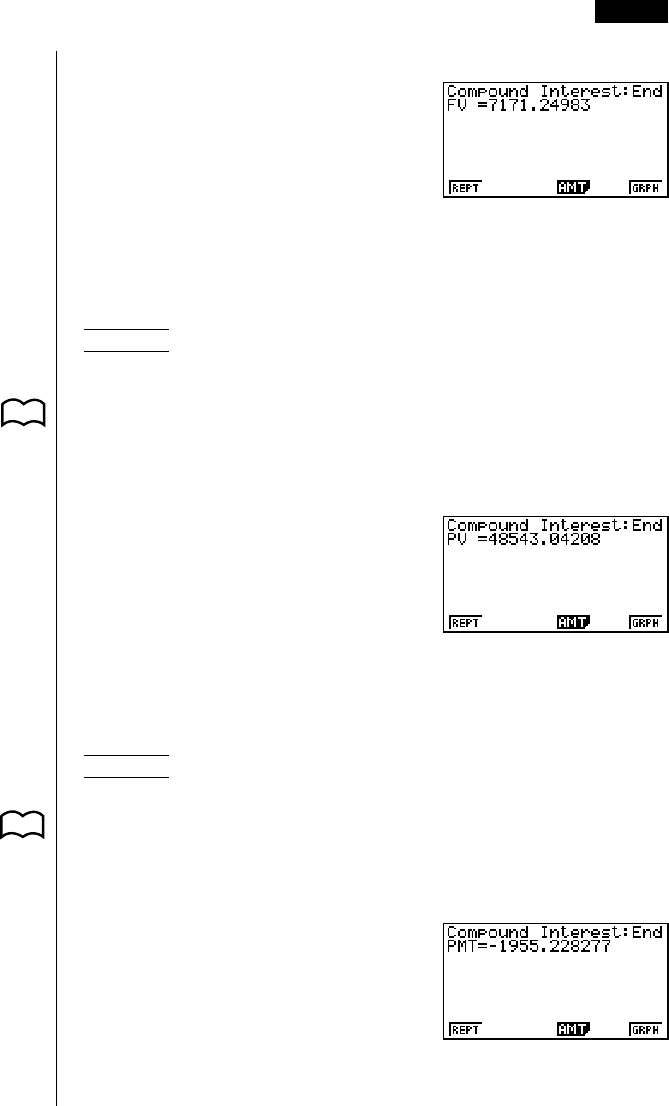

uTasa de interés efectiva

Ejemplo Calcular (a dos lugares decimales) la tasa de interés efectiva

compuesta mensualmente, sobre un préstamo de $65.000 a 25

años a pagar con cuotas mensuales de $460.

En la pantalla de ajustes básicos, especifique “End” para Payment, “Fix2” para

Display y luego presione J.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

cf*bcw(Ingrese n = 25 × 12.)

c

gfaaaw(PV = 65.000)

-egaw(PMT = –460)

aw(FV = 0)

bcw(Cuotas mensuales)

(Compuesto mensualmente)

2(I%)

19 - 3 Cálculos de interés compuesto

P. 7

P. 7

P. 6

337

19-4 Evaluación de inversiones

Esta calculadora utiliza el método de flujo de efectivo descontado (DCF) para

llevar a cabo una evaluación de inversiones, totalizando el flujo de efectivo de un

período fijo. Esta calculadora puede llevar a cabo cuatro tipos de evaluación de

inversiones.

• Valor presente neto (NPV)

• Valor futuro neto (NFV)

• Tasa interna de retorno (IRR)

• Período de devolución de pago (PBP)

Un diagrama de flujo similar al que se muestra debajo ayuda a visualizar el

movimiento de los fondos.

CF0

CF1

CF2CF3CF4

CF5CF6

CF7

Con este gráfico, el monto de inversión inicial se representa mediante CF0. El flujo

de efectivo un año después se muestra mediante CF1, dos años después por

CF2, y así sucesivamente.

La evaluación de inversiones puede usarse para determinar claramente si una

inversión está obteniendo las ganancias que se fijaron como objetivos

inicialmente.

uNPV

NPV = CF0 + + + + … +

(1+ i)

CF1

(1+ i)2

CF2

(1+ i)3

CF3

(1+ i)n

CFn

n: número natural hasta 254

i = 100

I%

uNFV

NFV = NPV × (1 + i )

n

uIRR

0 = CF

0

+ + + + … +

(1+ i)

CF

1

(1+ i)

2

CF

2

(1+ i)

3

CF

3

(1+ i)

n

CF

n

En esta fórmula, NPV = 0, y el valor de IRR es equivalente a i × 100. Debe

tenerse en cuenta, sin embargo, que los valores fraccionarios pequeños tienden a

acumularse durante los cálculos subsiguientes realizados automáticamente por la

calculadora, de modo que NPV en realidad nunca llega a cero. IRR se convierte

más preciso cuanto más cercano NPV se encuentra de cero.

338

uu

uu

uPBP

PBP es el valor de n cuando NPV > 0 (cuando la inversión puede recuperarse).

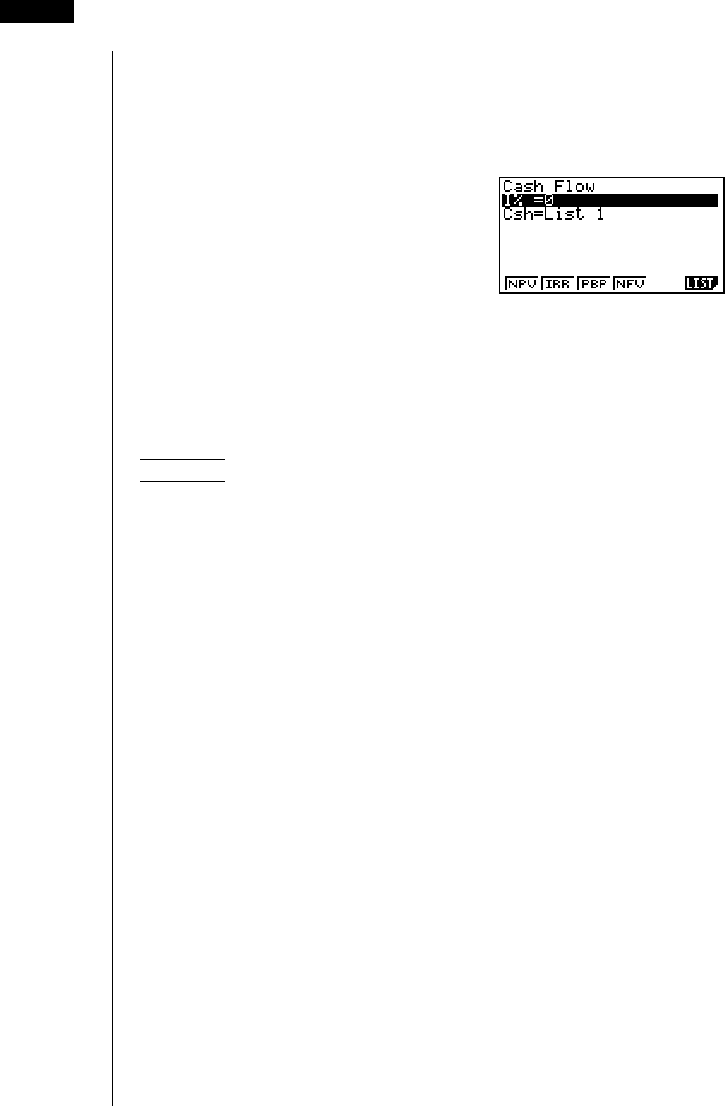

Presione 3 (CASH) desde esta pantalla inicial 1 para visualizar la pantalla de

ingreso siguiente para la evaluación de inversión.

I% ................... tasa de interés

Csh ................. lista de flujo de efectivo

•{NPV}/{IRR}/{PBP}/{NFV} ... {valor presente neto}/{tasa interna de retorno}/

{periodo de devolución de pago}/{valor futuro neto}

•{LIST} ... {especifica una lista para el flujo de efectivo}

Ejemplo Una inversión de $86.000 en maquinarias proyecta los

ingresos anuales que se muestran en la tabla siguiente (todos

los ingresos se llevan a cabo al final del año fiscal). ¿Cuál es

la ganancia neta o pérdida de esta inversión si la vida útil de

servicio de la máquina es de seis años, el valor de reventa

luego de seis años de $14.000, y el costo de capital del 11%?

Año Ingresos

1 –5.000

2 42.000

3 31.000

4 24.000

5 23.000

6 12.000 + 14.000

Sobre el menú principal, seleccione el icono LIST para ingresar el modo de lista

LIST y lleve a cabo la siguiente operación de tecla.

e(List 2)

-igaaaw

-faaaw

ecaaaw

dbaaaw

ceaaaw

cdaaaw

bcaaa+beaaaw

Vuelva al menú principal presionando m. Seleccione el icono TVM para

ingresar el modo financiero, y luego presione 3 (CASH).

19 - 4 Evaluación de inversiones

339

Evaluación de inversiones 19 - 4

Desde la pantalla de ingreso realice la operación de tecla siguiente.

bbw(I% = 11)

6(List)2(List2)

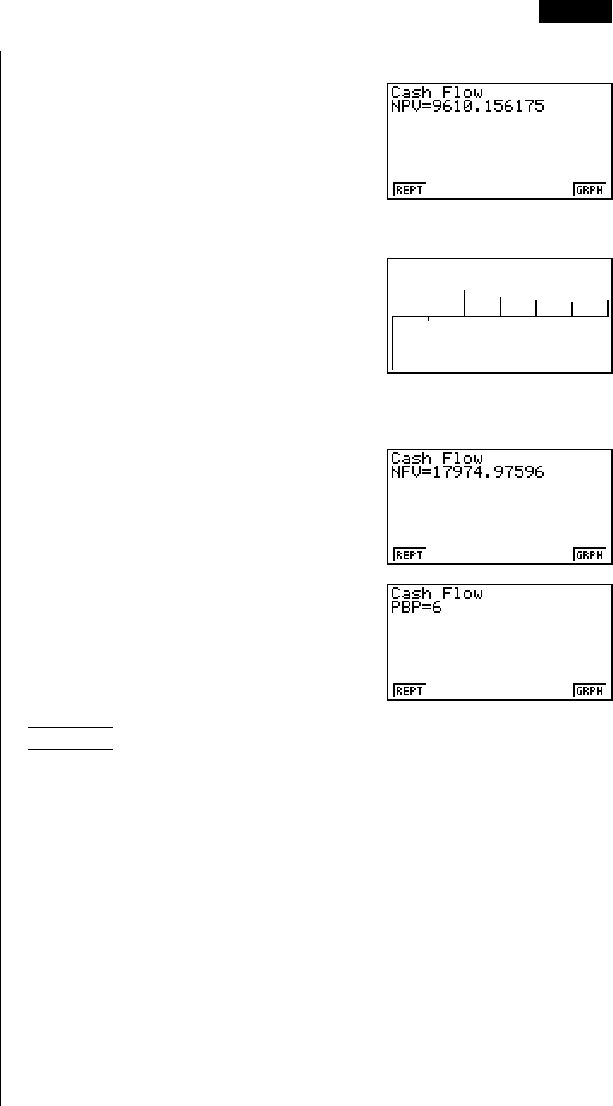

1(NPV)

Ahora puede presionar 6(GRPH) para delinear un gráfico de flujo de efectivo.

6(GRPH)

Presionando !1 (TRCE) activa el trazado, lo cual puede usarse para

observar los valores siguientes.

!6(G↔T)

4(NFV)

1(REPT)

3(PBP)

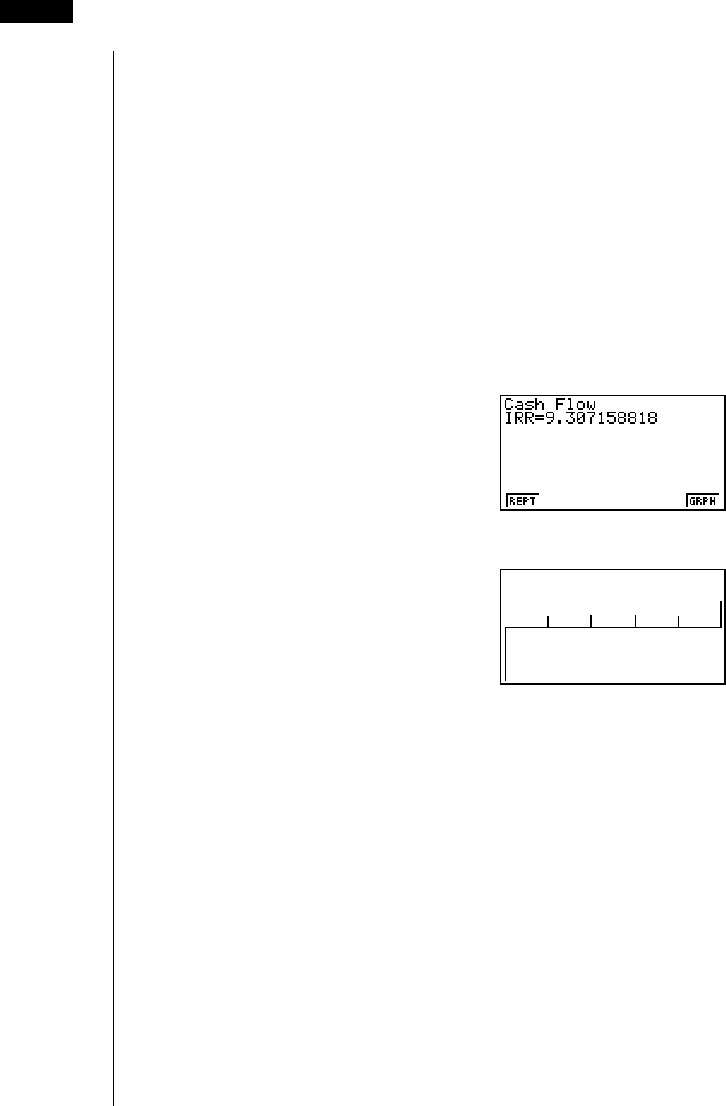

Ejemplo Una inversión de $10.000 en maquinarias proyecta los

ingresos anuales que se muestran en la tabla siguiente (todos

los ingresos se llevan a cabo al final del año fiscal). ¿Cuál es

la tasa interna de retorno de esta inversión si la vida útil de

servicio de la máquina es de cinco años, y el valor de reventa

luego de cinco años es de $3.000?

Año Ingresos

1 2.000

2 2.400

3 2.200

4 2.000

5 1.800 + 3.000

340

19 - 4 Evaluación de inversiones

Sobre el menú principal, seleccione el icono LIST para ingresar el modo de lista

LIST y lleve a cabo la siguiente operación de tecla.

ee(List 3)

-baaaaw

caaaw

ceaaw

ccaaw

caaaw

biaa+daaaw

Vuelva al menú principal presionando m. Seleccione el icono TVM para

ingresar el modo financiero, y luego presione 3 (CASH).

Desde la pantalla de ingreso realice la operación de tecla siguiente.

c

6(List)3(List 3)

2(IRR)

Ahora puede presionar 6 para delinear un gráfico de flujo de efectivo.

6(GRPH)

341

Investment Appraisal 19 - 4

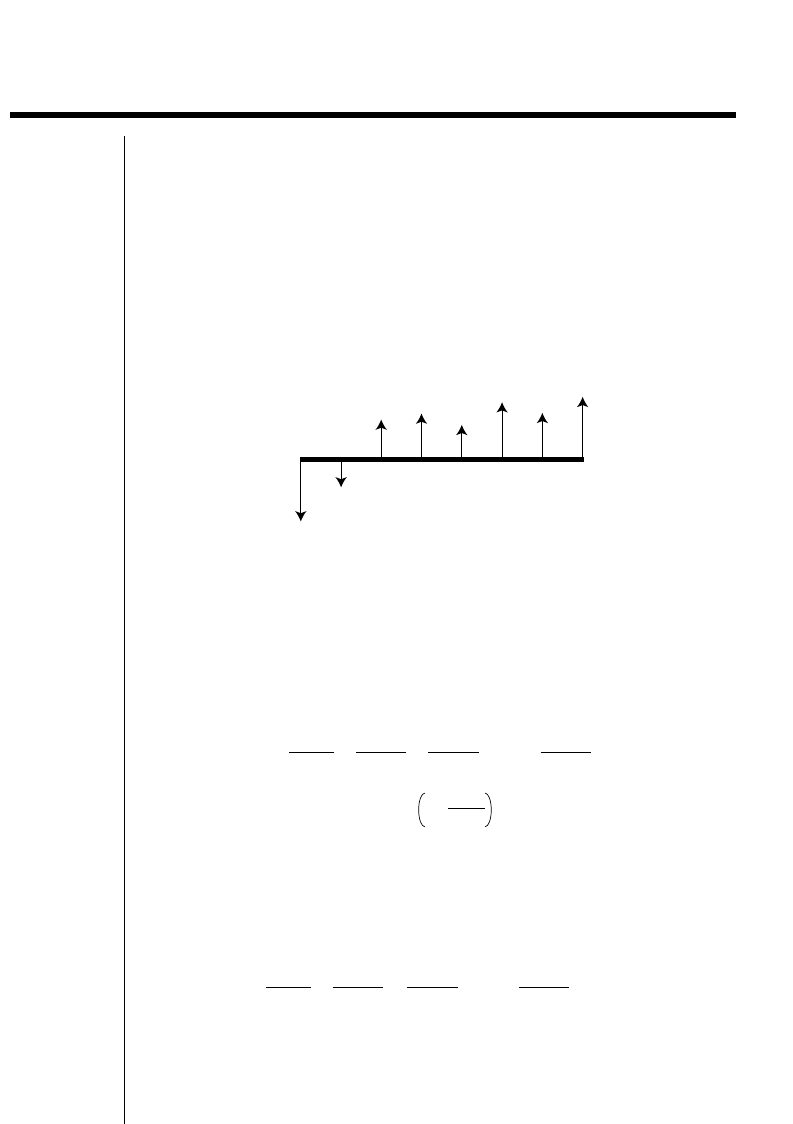

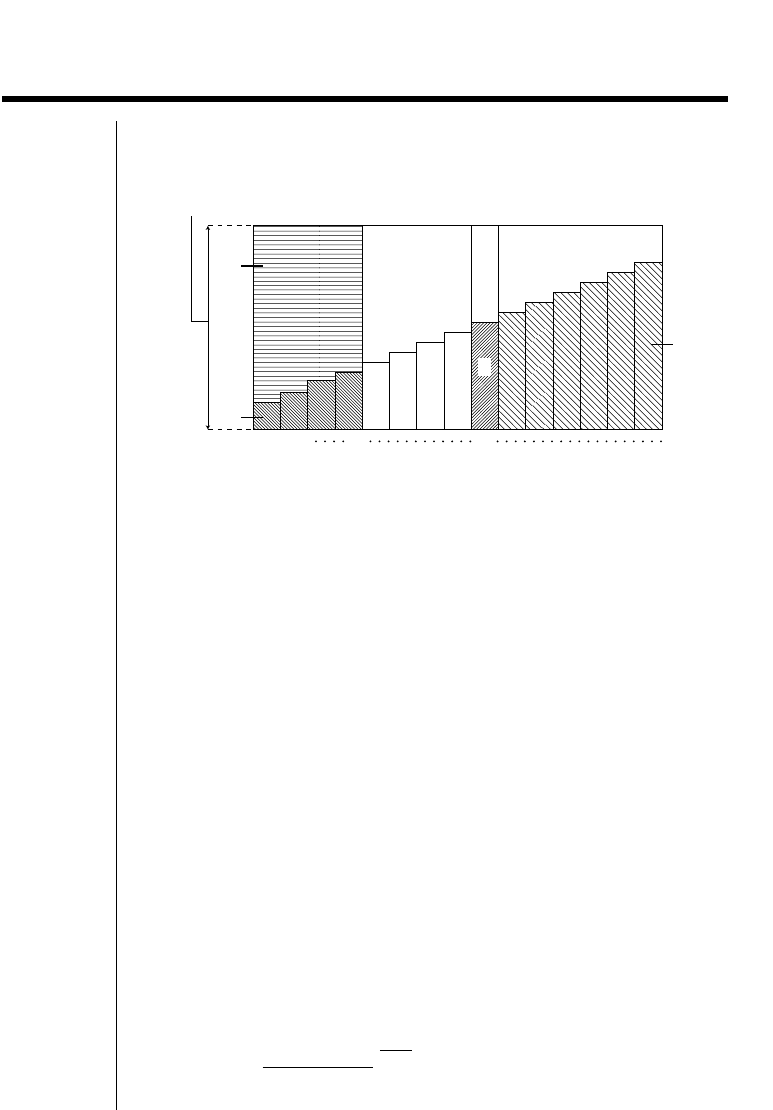

19-5 Amortización de un préstamo

Esta calculadora puede usarse para calcular el monto principal y porción de

interés de una cuota mensual, el principal restante, y el monto principal e interés

pagado hasta cualquier cierto punto.

b

a

d

e

c

12 mn

a: Porción de interés de cuota PM1 (INT)

b: Porción principal de cuota PM1 (PRN)

c: Saldo de principal luego de cuota PM2 (BAL)

d: Principal total de la cuota PM1 al pago de la cuota PM2 (ΣPRN)

e: Interés total de la cuota PM1 al pago de la cuota PM2 (ΣINT)

*a + b = un pago (PMT)

a : INT

PM1

= I BAL

PM1–1

× i I × (Signo PMT )

b : PRN

PM1

= PMT + BAL

PM1–1

× i

c : BAL

PM2

= BAL

PM2–1

+ PRN

PM2

d :

Σ

PRN = PRN

PM1

+ PRN

PM1+1

+ … + PRN

PM2

e :

Σ

INT = INT

PM1

+ INT

PM1+1

+ … + INT

PM2

PM2

PM1

PM2

PM1

BAL0 = PV (INT1 = 0 y PRN1 = PMT al inicio de término de plazo)

uu

uu

uConvirtiendo entre tasa de interés nominal y tasa de interés

efectiva

La tasa de interés nominal (valor de I% ingresado por el usuario) es convertida a

una tasa de interés efectiva (I%') para los préstamos a plazos en donde el

número de cuotas por año es diferente al número de períodos del cálculo de

interés compuesto.

I%' = I%

(1+ ) –1

[C / Y ]

[P / Y ]

100 × [C / Y ]

{ }

×100

Monto de pago simple

(Número de pagos)

342

El cálculo siguiente se lleva a cabo luego de una conversión de la tasa de interés

nominal a la tasa de interés efectiva, y el resultado se usa para todos los cálculos

subsiguientes.

i = I%'÷100

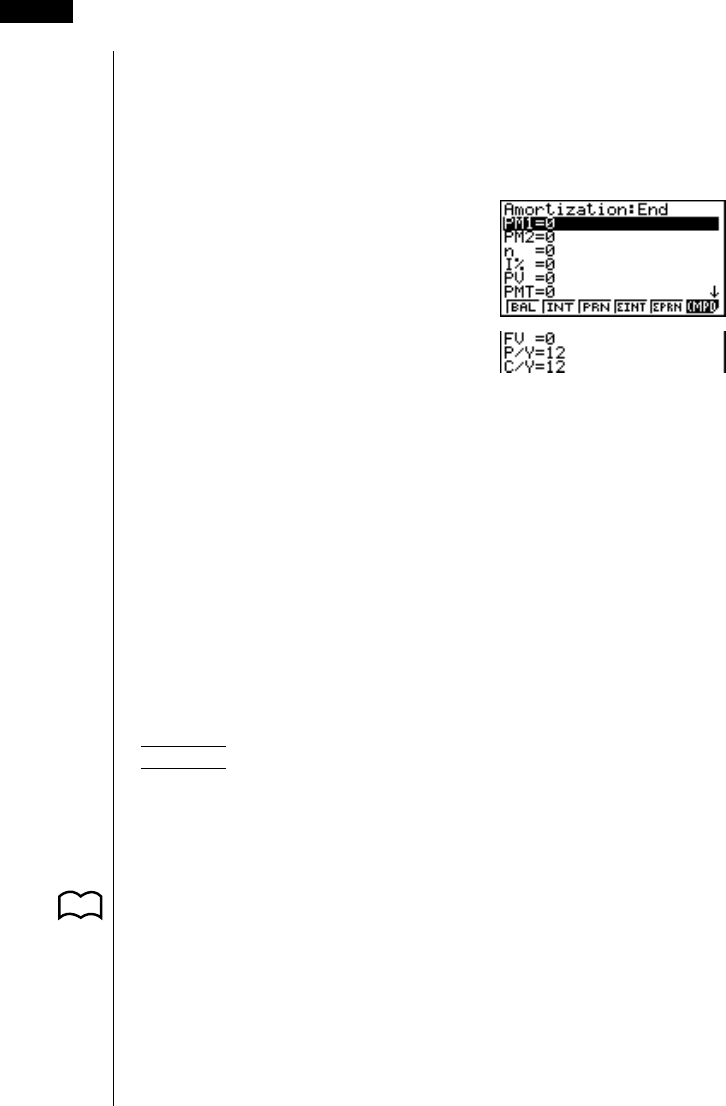

Presione 4 (AMT) desde la pantalla inicial 1 para visualizar la pantalla de

ingreso siguiente para la amortización.

PM1 ................ primera cuota de las cuotas 1 a n

PM2 ................ segunda cuota de las cuotas 1 a n

n..................... cuotas

I% ................... tasa de interés

PV .................. principal

PMT ............... pago de cada cuota

FV .................. saldo siguiendo a la cuota final

P/Y.................. cuotas por año

C/Y................. compuestos por año

•{BAL} ... {saldo de principal luego de la cuota PM2}

•{INT}/{PRN} ... porción de cuota PM1 de {interés}/{principal}

•{ΣINT}/{ΣPRN} ... (principal total}/{interés total} desde la cuota PM1 al pago

de cuota PM2

Ejemplo Calcular la cuota mensual debida sobre una hipoteca de hogar

de $140.000 a 15 años en una tasa anual del 6,5%, compuesto

semianualmente.

También calcular PRN e INT para el segundo año (cuota 24),

BAL para la cuota 49, y ΣINT, ΣPRN para las cuotas 24 a 49.

Visualice el menú TVM y luego presione 2(CMPD).

En la pantalla de ajustes básicos, especifique “End” para Payment y luego

presione J.

19 - 5 Amortización de un préstamo

P.7

343

Amortización de un préstamo 19 - 5

Desde la pantalla de ingreso realice la operación de tecla siguiente.

bf*bcw (Ilº ese n = 15 × 12.)

g.fw

beaaaaw (PV = 140.000)

c

aw (FV = 0)

bcw(Cuotas mensuales)

cw(Compuesto semianual)

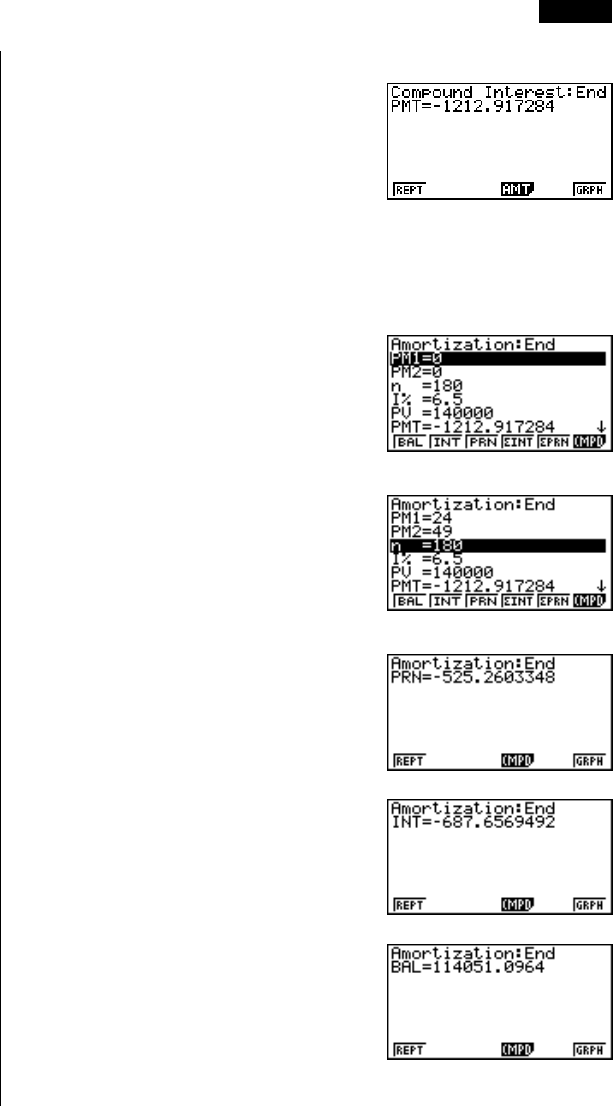

4(PMT)

Presionando 4(AMT) visualiza la pantalla de ingreso de amortización.

Ingrese 24 para PM1 y 49 para PM2.

cewejw

Calcule PRN.

3(PRN)

1(REPT)

2(INT)

1(REPT)

1(BAL)

344

19 - 5 Amortización de un préstamo

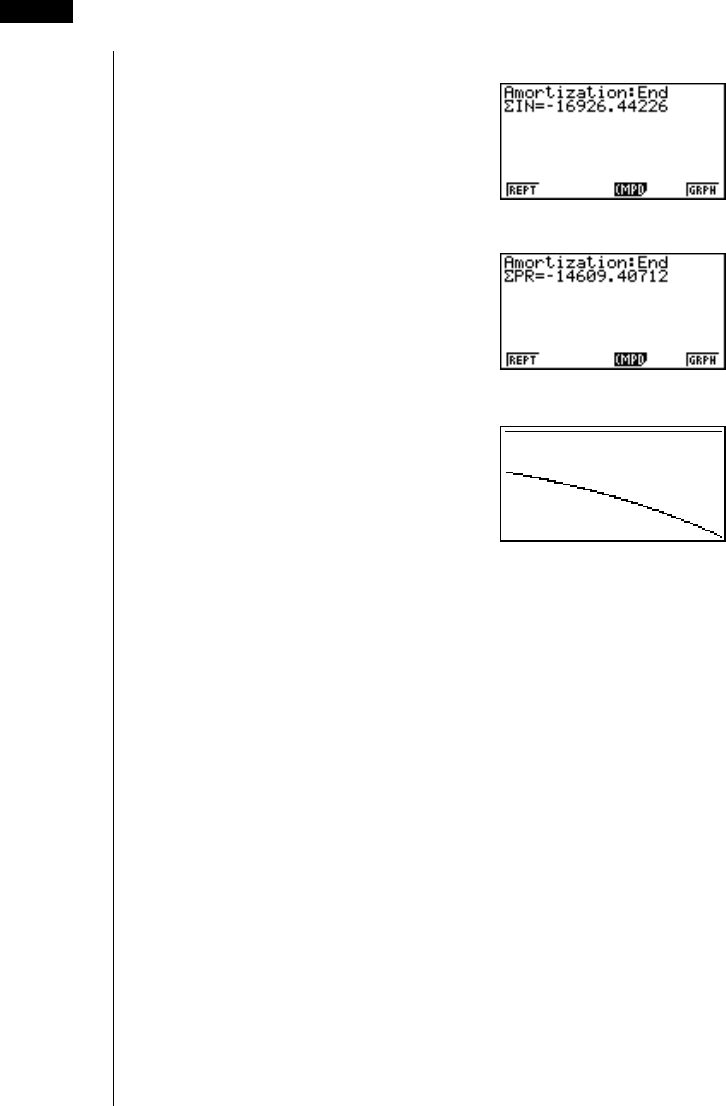

Calcule ΣINT para las cuotas 24 a 49.

1 (REPT)

4 (ΣINT)

Calcule ΣPRN.

1 (REPT)

5 (ΣPRN)

Ahora puede presionar 6 para delinear tê8gráfico de flujo de efectivo.

6(GRPH)

• El trazado puede activarse siguiendo el cálculo. Presionando e visualiza INT

y PRN cuando n = 1. A cada presión subsiguiente de e se visualiza INT y

PRN para n = 2, n = 3, y así sucesivamente.

345

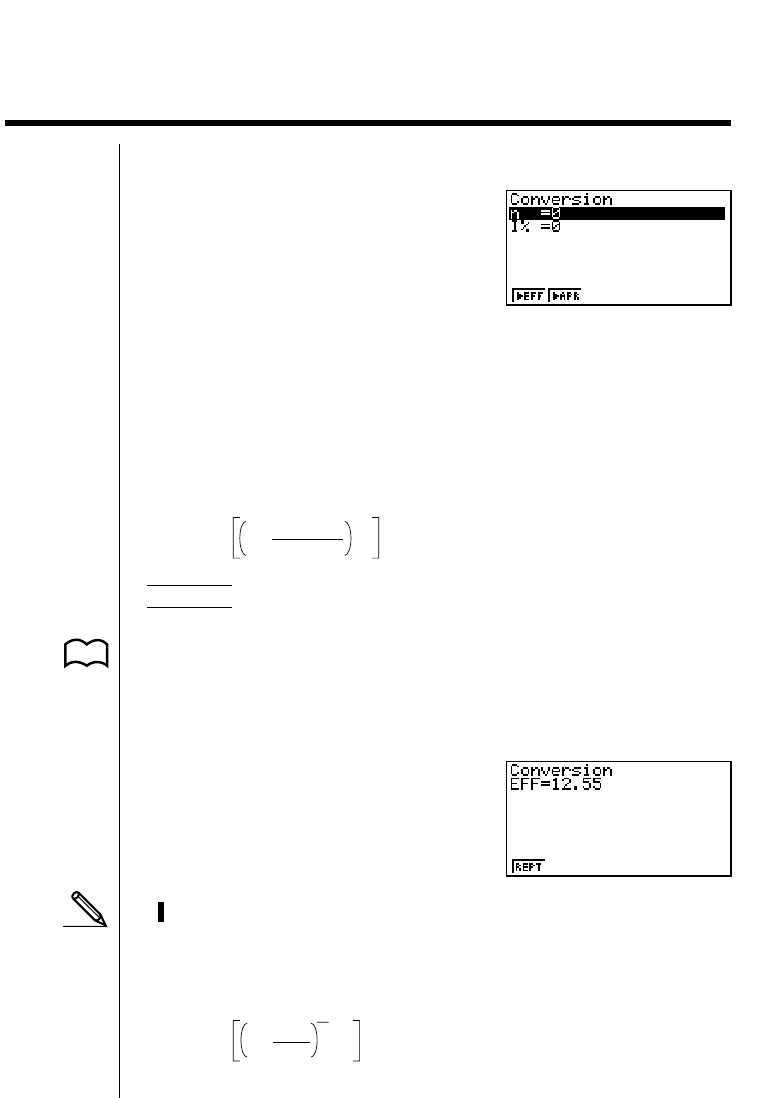

19-6 Conversión entre tasa de interés porcentual

y tasa de interés efectiva

Presione 5 (CNVT) desde la pantalla Financial 1 para visualizar la pantalla de

ingreso siguiente para la conversión de tasa de interés.

n ......................número de compuestos

I% ................... tasa de interés

•{

'

EFF}/{

'

APR} ... conversión de {tasa de porcentaje anual a tasa de interés

efectiva}/{tasa de interés efectiva a tasa de porcentaje anual}

kk

kk

kConversión de tasa de porcentaje anual (APR) a la tasa de

interés efectiva (EFF)

EFF = n

APR/100

1+ –1 × 100

n

Ejemplo Calcular (a dos lugares decimales) la tasa de interés efectiva

p`. una cuenta pagando una tasa de interés del 12%,

compuesto trimestralmente.

En la pantalla de ajustes básicos, especifique “Fix2” para Display y luego

presione J.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

ew(n = 4)

bcw(I% = 12%)

1(

'

EFF)

• El valor obtenido se asigna a I%.

kk

kk

kConversión de tasa de interés efectiva (EFF) a la tasa de

porcentaje anual (APR)

APR = 100

EFF

1+ –1 × n ×100

1

n

P.6

346

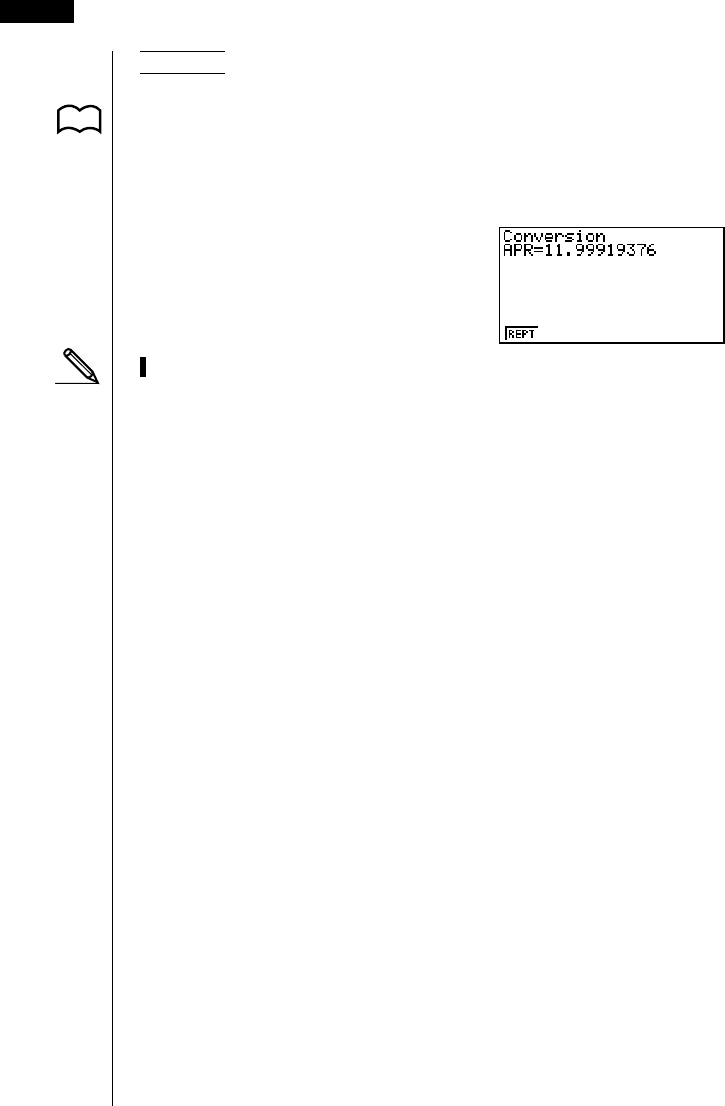

Ejemplo Calcular la tasa de porcentaje anual para una cuenta que paga

una tasa de interés efectiva del 12,55%, compuesto

trimestralmente.

En la pantalla de ajustes básicos, especifique “Norm1” para Display y luego

presione J.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

ew (n = 4)

bc.ffw(I% = 12,55%)

2 (

'

APR)

• El valor obtenido se asigna a I%.

19 - 6 Conversión entre tasa de interés porcentual y tasa de interés efectiva

P.6

347

19-7 Cálculos de costo, precio de venta y

margen de ganancia

El costo, precio de venta o margen de ganancias puede ser calculado ingresando

los otros dos valores.

CST = SEL 100

MAR

1–

SEL =

100

MAR

1–

CST

MAR(%) = SEL

CST

1– × 100

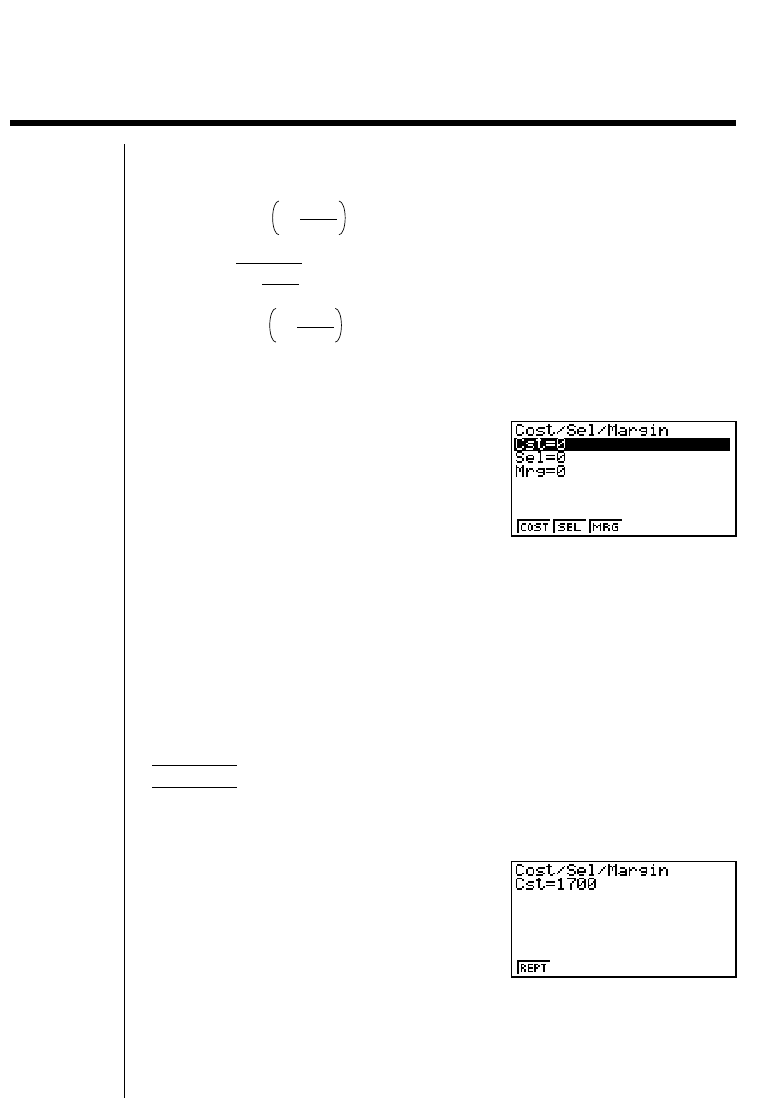

Presione 1 (COST) desde la pantalla inicial 2 para visualizar la pantalla de

ingreso siguiente.

Cst .................. costo

Sel .................. precio de venta

Mrg ................. margen de ganancias

•{COST}/{SEL}/{MRG} ... calcula el {costo}/{precio de venta}/{margen de

ganancias}

kk

kk

kCosto

Ejemplo Calcular el costo para un precio de venta de $2.000 y un

margen de ganancias de 15%.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

c

caaaw(Sel = 2.000)

bfw(Mrg = 15)

1(COST)

348

kk

kk

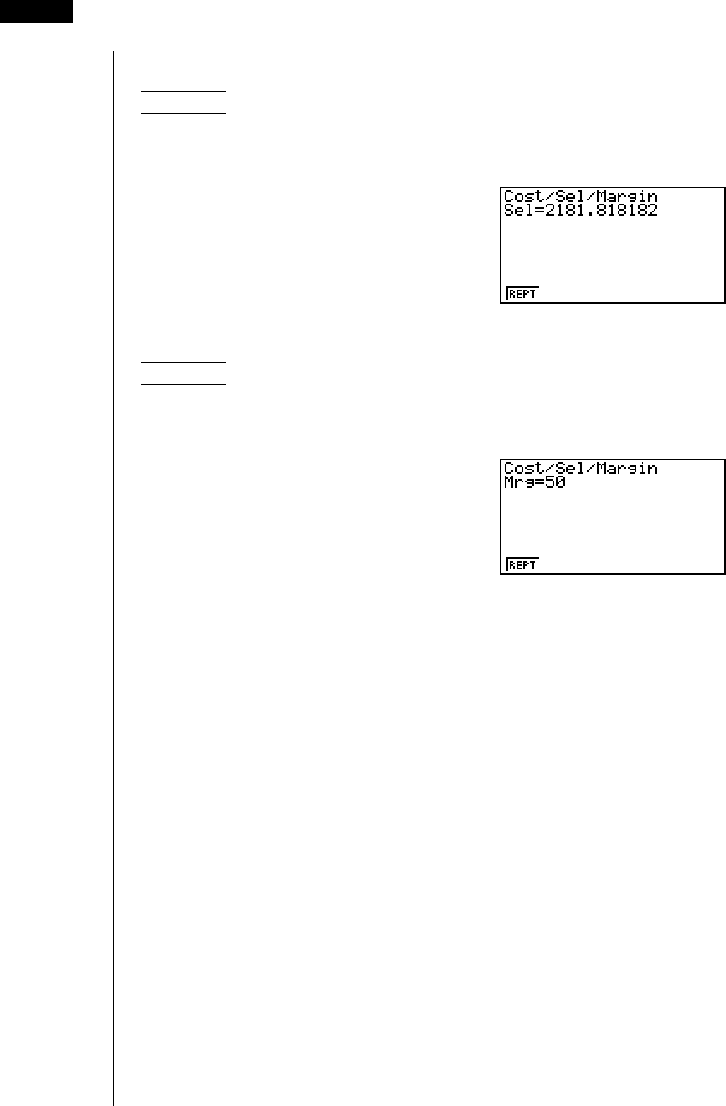

kPrecio de venta

Ejemplo Calcular el precio de venta para un costo de $1.200 y un

margen de ganancias de 45%.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

bcaaw(Cst = 1.200)

c

efw(Mrg = 45)

2(SEL)

kk

kk

kMargen de ganancias

Ejemplo Calcular el margen de ganancias para un precio de venta de

$2.500 y un costo de $1.250.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

bcfaw(Cst = 1.250)

cfaaw(Sel = 2.500)

3(MRG)

19 - 7 Cálculos de costo, precio de venta y margen de ganancia

349

19-8 Cálculos de días/fechas

Puede calcular el número de días entre dos fechas, o puede determinar qué fecha

viene luego de un número específico de días antes o después de una fecha.

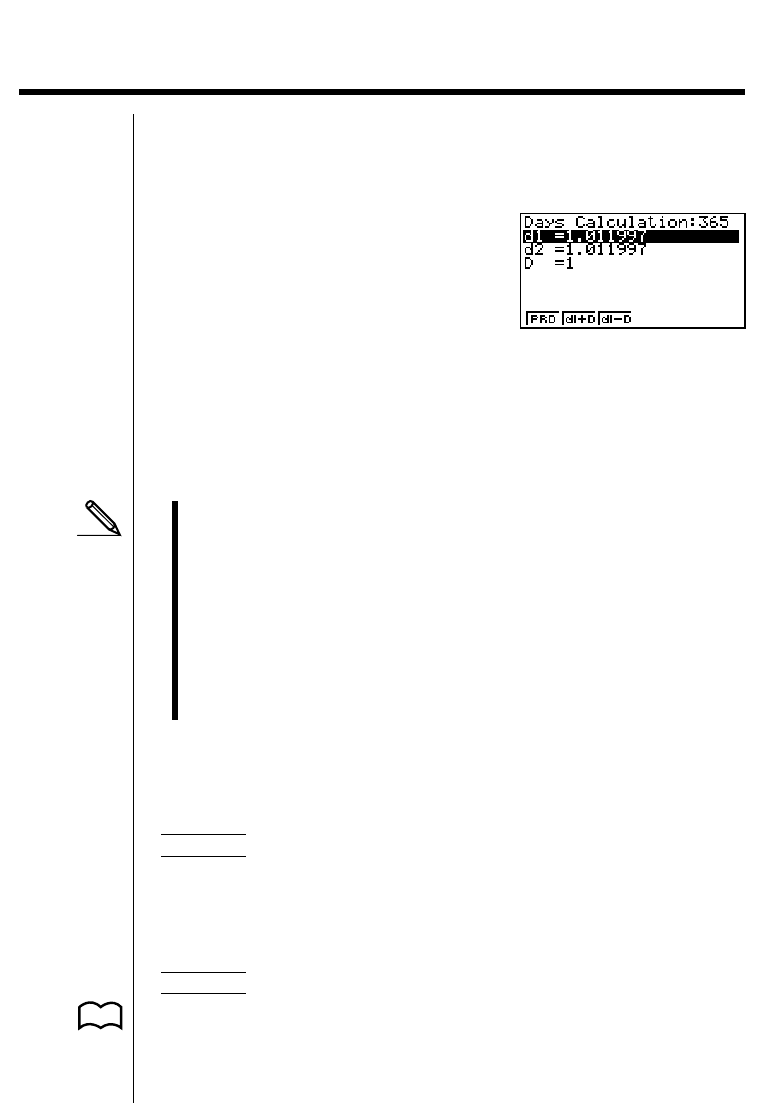

Presione 2 (DAYS) desde la pantalla inicial 2 para visualizar la pantalla de

ingreso siguiente.

d1 ................... fecha 1

d2 ................... fecha 2

D..................... número de días

•{PRD} ... {calcula el número de días entre dos fechas (d2–d1)}

•{d1+D}/{d1–D} ... Calcula la {fecha futura}/{fecha previa}

• La pantalla de ajustes básicos puede usarse para especificar ya sea un año

de 365 días o 360 días para los cálculos financieros. Los cálculos de días/

fechas también se llevan a cabo de acuerdo con el ajuste actual para un

número de días en el año, pero los cálculos siguientes no pueden llevarse a

cabo cuando el año se ajusta para 360 días.

El intento de hacerlo ocasionará un error.

(Fecha) + (Número de días)

(Fecha) – (Número de días)

• La gama de cálculo permisible es del 1 de enero de 1901 al 31 de diciembre

del 2099.

El formato para el ingreso de una fecha es: <mes> . <día><año>

Para el día se deben ingresar siempre dos dígitos, de modo que un cero a la

izquierda debe ingresarse para los días 1 al 9.

Ejemplo 2 de enero de 1990

b.acbjja

31 de diciembre del 2099

bc.dbcajj

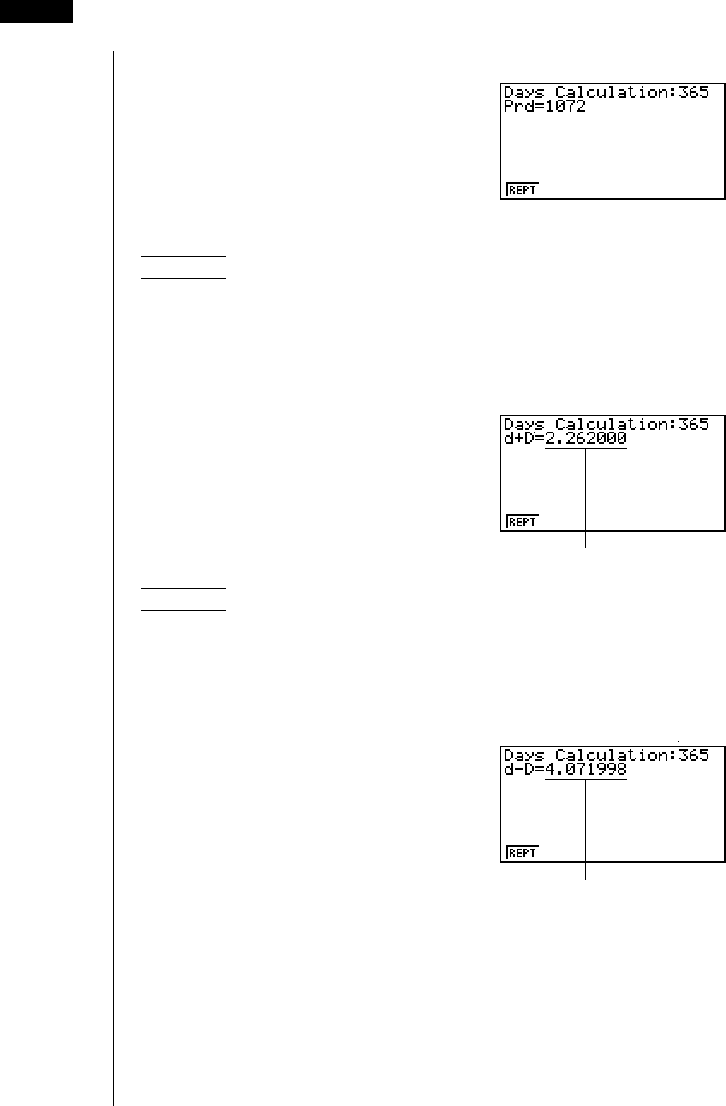

Ejemplo Calcular el número de días desde el 8 de agosto de 1967 al 15

de julio de 1970, usando un año de 365 días.

En la pantalla de ajustes básicos, especifique “365” para el modo de fecha y

luego presione J.

P.7

350

Desde la pantalla de ingreso realice la operación de tecla siguiente.

i.aibjghw

(d1 = 8 de agosto de 1967)

h.bfbjhaw

(d2 = 15 de julio de 1970)

1(PRD)

Prd.................. número de días

Ejemplo Determinar la fecha que se encuentra 1.000 días después del 1

de junio de 1997.

Tenga en cuenta que el intento de realizar un cálculo mientras el

año de 360 días se encuentra en efecto ocasionará un error.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

g.abbjjhw

(d1 = 1 de junio de 1997)

c(d2 = cualquier fecha)

baaaw

2(d1+D)

d+D................. cálculo de fecha futura

Ejemplo Determinar la fecha que se encuentra 1.000 días antes del 1 de

enero del 2001, usando un año de 365 días.

Tenga en cuenta que el intento de realizar un cálculo mientras el

año de 360 días se encuentra en efecto ocasionará un error.

Desde la pantalla de ingreso realice la operación de tecla siguiente.

b.abcaabw

(d1 = 1 de enero del 2001)

c(d2 = cualquier fecha)

baaaw

3(d1–D)

d–D ................. cálculo de fecha previa

19 - 8 Cálculos de días/fechas

26 de febrero del 2000

7 de abril de 1998